Apskaičiuoti visas kredito kortelės išlaidas. Ką reiškia bendra paskolos kaina. Bendra paskolos kaina - kas tai yra

Bendra paskolos vertė (UCI) rodo faktinę paskolos palūkanų normą. Anksčiau šis kriterijus buvo vadinamas efektyviąja palūkanų norma. Šis parametras atsižvelgia ne tik į pagrindinę skolos sumą ir palūkanas, bet ir į beveik visas papildomas skolininko išmokas pagal sąlygas. paskolos sutartis(komisiniai, kredito kortelių mokesčiai, draudimo įmokos ir įmokos, jei draudimas turi įtakos išdavimo procedūrai kredito paskola). Į registracijos mokesčius, baudas, baudas ir kitus mokėjimus, kurie neturi įtakos paskolos dydžiui ir sąlygoms, neatsižvelgiama.

UCS skaičiavimo formulė

Nuo 2014 m. Rugsėjo 1 d. Galioja nauja formulė, skirta apskaičiuoti visas paskolos išlaidas. Pagrindas yra 2013 m. Gruodžio 21 d. Federalinis įstatymas Nr. 353 „Dėl vartojimo kredito (paskolos)“ (žr. 6 str. vartojimo kreditas(paskola) ").

Naujam MUT apskaičiavimui įstatymų leidėjai nustatė formulę, kuri daugeliu atvejų užsienio šalys naudojamas faktinei metinei procentinei normai (MNR arba metinei procentinei normai) rasti.

Pati formulė:

UCS = i * BWP * 100.

- BWP yra bazinių laikotarpių skaičius kalendoriniais metais. Laikoma, kad kalendorinių metų trukmė yra 365 dienos. Su standartiniu mokėjimo grafiku nuo mėnesinės išmokos pagal „anuitetų“ sistemą AE = 12. Ketvirčio mokėjimų atveju šis rodiklis bus 4. Metinių mokėjimų atveju - 1.

- aš - palūkanų norma bazinis laikotarpis dešimtainiu pavidalu. Pritaikymo metodu jis nustatomas kaip mažiausia teigiama šios lygties vertė:

Analizuokime komponentus:

- DP k - k -ojo pinigų srauto pagal paskolos sutartį vertė. Banko paskolos gavėjui suteikta suma įtraukiama į pinigų srautą su minuso ženklu. Reguliarūs mokėjimai pagal paskolos sutartį - su „pliuso“ ženklu.

- m yra mokėjimų skaičius (pinigų srautų sumų skaičius).

- e k-laikotarpis, išreikštas nustatyto bazinio laikotarpio dalimis, skaičiuojamas nuo qk-ojo laikotarpio pabaigos iki k-tos dienos Apmokėjimas grynaisiais;

- q k - bazinių laikotarpių skaičius nuo paskolos dienos iki k -tosios grynųjų pinigų išmokos;

- i - bazinis laikotarpio koeficientas dešimtainiu pavidalu.

Parodykime skaičiavimą pavyzdžiu.

UCS skaičiavimo „Excel“ pavyzdys

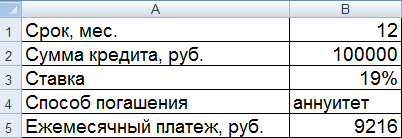

Paskolos gavėjas 2016-01-07 ima 100 000 rublių už 19% per metus. Paskolos terminas - 1 metai (12 mėnesių). Mokėjimo būdas - anuitetas. Mėnesinė įmoka yra 9216 rublių.

Įvesime įvesties duomenis į „Excel“ lentelę:

Padarykime skaičiavimą:

Mūsų pavyzdyje paaiškėjo, kad i = 0,01584. Tai mėnesinis UCS dydis. Dabar galite apskaičiuoti bendrą metinę paskolos kainą.

UCS apskaičiavimo „Excel“ formulė yra paprasta:

Ląstelė su reikšme yra nustatyta procentine forma, todėl nereikia padauginti iš 100%. Mes ką tik radome paskolos termino produktą ir bazinio laikotarpio palūkanų normą.

Skaičiavimas pagal naują formulę parodė, kad UCI yra lygi sutartinei palūkanų normai. Tačiau šiame pavyzdyje skolininkas nemoka skolintojui papildomos sumos(komisiniai, mokesčiai). Tik palūkanos.

Apsvarstykite kitą pavyzdį su papildomomis išlaidomis.

Atitinkamai pasikeis ir pinigų srautas. Dabar skolininkas į rankas gaus 99 000 rublių. A mėnesinis mokestis dėl surinkimo padidės 500 rublių.

Bazinio laikotarpio palūkanų norma ir visos paskolos išlaidos labai padidėjo.

Tai suprantama, nes skolininkas, be palūkanų, sumoka skolintojui komisinį mokestį ir mokestį. Be to, kolekcija yra kas mėnesį. Todėl toks pastebimas PSK padidėjimas. Atitinkamai, paskolos produkto kaina kainuos daugiau.

20 minučių. skaitymas

Atnaujinta: 2019-05-28

Kokia yra bendra paskolos kaina? Kodėl šis rodiklis reikalingas? Į kokias išlaidas atsižvelgiama jį apskaičiuojant? Ar įmanoma savarankiškai apskaičiuoti UCS vertę ir kaip tai padaryti teisingai? Kodėl skaičiavimas daugeliu atvejų yra neteisingas? Į šiuos ir daugelį kitų klausimų atsakoma šiame straipsnyje.

Jei sutartyje yra nurodytas organizacijos pavadinimas (pavyzdžiui, vertinimo biuras), tada skaičiavimas atliekamas pagal šios organizacijos įkainius.

Pasitaiko, kad sutartyje numatytos kelios trečiosios šalys. Pavyzdžiui, draudikai, turintys pasirinkimą. Tada skaičiavimas bus grindžiamas vieno iš jų tarifais.

Jei draudikų ratas neapsiriboja banku, tada naudojami bet kurios draudimo organizacijos įkainiai, žinomi skaičiavimo metu.

Tai yra, sutartyje parašyto rodiklio vertė bus apytikslė!

Svarbu! Bankas privalo atskleisti informaciją apie draudimo bendrovę, pagal kurią buvo apskaičiuoti tarifai. Bankas taip pat privalo nurodyti, kad sudarant sutartį su kitu draudiku, UCS vertė bus kitokia.

Apskaičiuojant draudimo įmokas UCS rodiklyje, netikslumas gali būti susijęs su kitomis skaičiavimo ypatybėmis.

Įstatymas leidžia (4 straipsnio 5 punktas konsultanto pastabose) apskaičiuoti trečiųjų šalių paslaugų kainą pagal bendrovės tarifus, neatsižvelgiant į asmenines skolininko savybes.

Pavyzdžiui, automobilio draudimo atveju, neatsižvelgiant į amžių ar vairavimo patirtį ir automobilio charakteristikas (eksploatacines savybes, markę, pagaminimo metus).

Tada bankas privalo apie tai pranešti skolininkui.

Nustatant UCS vertę, naudojami skaičiavimo metu galiojantys tarifai. Ateityje jie gali pasikeisti. Tada sutartyje esantis UCS skirsis nuo tikrojo.

6 Draudimo kaina, kai kompensaciją už draudiminį įvykį gauna ne paskolos gavėjas ar jo giminaitis.

Pavyzdžiui, į PSK bus įtrauktas gyvybės ir sveikatos draudimas už paskolos sumą, jei tai atsitiks draudiminis įvykis, gaus ne paskolos gavėjas, o bankas, norėdamas grąžinti paskolą.

7 Draudimas, jei jis nustato paskolos sąlygas. Įskaitant terminus, įkainius ir sumas.

Pavyzdžiui, „Gazprombank“ dėl vartojimo paskolų nurodo, kad palūkanų norma padidėja 0,5 procentinio punkto, jei nėra draudimo sutarties arba jos galiojimas nutraukiamas. Bankas turi atsižvelgti į šį draudimą.

Spustelėkite norėdami padidinti vaizdą

Į ką bankas neatsižvelgia apskaičiuodamas MUT?

1 Mokėti reikalauja įstatymai.

Pavyzdžiui, Į CMTPL neatsižvelgiama skaičiuojant.

2 Mokėjimai, jei paskolos gavėjas pažeidžia sutartį.

Pavyzdžiui, delspinigiai. Be to, neįmanoma iš anksto nustatyti, ar skolininkas sumokės laiku, ar pavėluos.

3 Mokėjimai, atsižvelgiant į skolininko sprendimus. Jie turi būti susiję su paskola ir numatyti sutartyje.

Pavyzdžiui, atsiėmimo komisija arba išankstinio mokėjimo mokestis.

4 Užstato draudimo kaina, pavyzdžiui, KASKO.

5 Draudimas su sąlygomis:

- draudimo registracija neturi įtakos banko sprendimui dėl paskolos ir paskolos kainai;

- paskolos gavėjas iš šių paslaugų gauna papildomos naudos (pavyzdžiui, gavus paskolą automobiliui, gyvybės draudimo tarifo norma skiriasi nuo normos be paskolos);

- paskolos gavėjas gali atšaukti šias paslaugas per 14 dienų.

Pavyzdžiui: jei paskolos gavėjo, gavusio paskolą automobiliui, gyvybės ir sveikatos draudimas atitinka šias sąlygas, bankas GALI nepridėti draudimo prie skaičiavimo.

Svarbu.Šios išimtys leidžia bankams keisti paskolų sąlygas, kad nebūtų atsižvelgiama į draudimą.

Kas iš tikrųjų vyksta? Į ką „Sberbank“ ir „Alfabank“ atsižvelgia PSK?

Įstatymas numato Bendrosios nuostatos ir nepateikia gairių, kaip įtraukti į kiekvieno konkretaus draudimo ar kitos papildomos išmokos apskaičiavimą. Tai verčia skirtingai interpretuoti ir leidžia kreditoriams apsvarstyti jiems naudingiau.

Įstatymas numato daug išimčių, kurios taip pat patenka į bankininkų rankas.

Be to, bankininkai kartais nežino, kaip teisingai interpretuoti įstatymo straipsnį. Tai liudija jų prašymai išaiškinti centriniam bankui.

Norėdami padidinti, spustelėkite paveikslėlį

Jei banko veiksmai yra teisėti, tačiau skaičiuojant nebuvo atsižvelgta į visus mokėjimus, nėra prasmės skųstis ir rašyti pareiškimus. Svarbu suprasti, kad jūsų paskola yra susijusi su tam tikromis išlaidomis. Jie gali būti neįtraukti į išlaidų apskaičiavimą, tačiau jie bus numatyti sutartyje - atidžiai perskaitykite.

Atlikite nepriklausomą skaičiavimą, atsižvelgdami į visus galimus mokėjimus. Tada netikėtumų neįvyks ir galėsite kompetentingai valdyti savo pinigus, planuoti būsimas išlaidas.

PSK apskaičiuoja bankas ir skolininkas savarankiškai.

Bankas atlieka skaičiavimus ir praneša skolininkui:

1 Pateikdami paskolos pasiūlymus oficialioje svetainėje. Bankas privalo atskleisti informaciją apie paskolos sąlygas. Kiekvienam produktui pateikiamas UCS asortimentas. Šis metodas turėtų būti naudojamas paskolų pasiūlymų analizės ir atrankos etape.

Tiesa, kai kuriais atvejais šios informacijos tenka ieškoti svetainėje.

Pavyzdžiui, „Gazprombank“, apibūdindamas paskolų sąlygas, pačioje pabaigoje pateikia nuorodą į skyrių „Tarifai. Kainos. Kainos“, kur galite rasti MUP diapazoną. Bet ir čia pirmiausia reikia pasirinkti konkretų skyrių, tada atidaryti failą „pdf“ formatu.

2 Sudarant paskolos sutartį. Arba pasikeitus jo sąlygoms. Čia matote MUT sutarties sudarymo metu. Galite patikrinti savo skaičiavimus, paimtus iš pirmosios pastraipos.

KKV reikšmė nurodyta pirmame sutarties puslapyje viršutiniame dešiniajame kvadratinio rėmo kampe. Indikatorius spausdinamas didelėmis juodomis didžiosiomis raidėmis.

3 Anksčiau grąžinus dalį skolos.

Kaip patiems apskaičiuoti visą paskolos kainą?

Kodėl verta skaičiuoti PUK?

- prieš pasirašydami sutartį turite sužinoti tikslią vertę.

Banko svetainėje nurodomas UCI verčių diapazonas, nes palūkanų norma ir kitos paskolos sąlygos skirtingiems skolininkams skiriasi;

- jei reikia palyginti įvairias paskolos galimybes;

- jei nėra pasitikėjimo banku, kuris skaičiuojant neatsižvelgia į viską. Pavyzdžiui, „Alfabank“ atsižvelgia į hipotekos užstato įvertinimo išlaidas, o „Sberbank“ - ne.

Visų išlaidų apskaičiavimas skiriasi nuo paskolos palūkanų normos. Skaičiavimo formulė pateikta įstatymo 6 straipsnyje.

Spustelėkite norėdami padidinti vaizdą

Formulė sudėtinga ir ne visada lygi bankininkystės specialistas supranta jo skaičiavimo prasmę ir tvarką. Išsiaiškinkime.

Bendros paskolos išlaidos atitinka vidinės grąžos rodiklį. Finansų matematikoje jis vadinamas IRR (vidine grąžos norma).

Vertė atitinka palūkanų normą, kai grynoji dabartinė vertė (NPV) yra lygi nuliui.

Kas yra grynosios dabartinės pajamos? Pirmiausia apibrėžkime pajamas, išlaidas ir grynąsias pajamas.

Pavaizduokime 120 000 rublių paskolos pinigų srautus 12 mėnesių laikotarpiui 28%norma.

Jei mokėjimas yra anuitetas (visos paskolos grąžinimo įmokos turi tą pačią sumą), kiekvieno mokėjimo vertė bus 11 581,72 rublių. Šie mokėjimai rodomi šviesiai mėlyna spalva ir reiškia pajamas iš paskolos. Pajamos iš banko, kuris gaus šias sumas, požiūrio.

Banko paskolos išlaidos rodomos raudonai - tai yra pati paskolos suma - 120 000 rublių.

| mokėjimo diena | mokėjimo numeris | mokėjimo tipas | suma, patrinkite. |

| 10. sausio 18 d | 0 | vartojimas | -120000 |

| Vasario 10 d | 1 | pajamos | 11580,72 |

| 10. kovo 18 d | 2 | pajamos | 11580,72 |

| 10 balandžio 18 d | 3 | pajamos | 11580,72 |

| Gegužės 10 d. 18 d | 4 | pajamos | 11580,72 |

| Birželio 10, 18 d | 5 | pajamos | 11580,72 |

| 10. liepos 18 d | 6 | pajamos | 11580,72 |

| Rugpjūčio 10 d | 7 | pajamos | 11580,72 |

| Rugsėjo 10, 18 d | 8 | pajamos | 11580,72 |

| 10. Spalio 18 d | 9 | pajamos | 11580,72 |

| Lapkričio 10 d | 10 | pajamos | 11580,72 |

| 10. gruodžio 18 d | 11 | pajamos | 11580,72 |

| Sausio 10 d | 12 | pajamos | 11580,72 |

| Iš viso | 18968,64 | ||

Banko grynosios pajamos (permoka klientui) yra skirtumas tarp visų pajamų ir išlaidų. Mūsų atveju pasirodė 18 968,68 - lentelėje jis paryškintas paryškintu šriftu.

Dabar pažvelkime į grynąją dabartinę vertę. Visos paskolos mokamos skirtingu laiku (datos nurodytos lentelėje). Išleidimo data - raudona. Visi kiti - mėlyni - mokėjimai su 1 mėnesio intervalu.

Pinigai laikui bėgant praranda savo vertę. Šiandien aš nusipirksiu didelę šokolado plytelę už 100 rublių, o per metus tai kainuos 120. Tai reiškia, kad per metus 100 rublių neužteks šokolado plytelės nusipirkti. Tai reiškia 100 rublių. šiandien ir po metų - skirtingos sumos. Mūsų pavyzdyje 100 rublių. šiandien atitinka 120 rublių per metus.

Diskontavimas yra būsimų pinigų sumažinimas iki dabartinės vertės. Tai yra, jei iki šių dienų (nuolaida) atnešite šokolado plytelės kainą kitais metais (120 rublių), gausite 100 rublių.

Visi paskolos mokėjimai turi būti diskontuoti iki paskolos datos. Grynoji dabartinė vertė yra visų mokėjimų su nuolaida suma.

Turime nustatyti diskonto normą, pagal kurią grynoji dabartinė vertė bus lygi nuliui. Tai yra, šiandien 100 rublių. bus lygus 120 rublių per metus. Ši norma yra IRR. Tai atitiks visos paskolos kainos vertę.

Paskolos pavyzdyje tai yra norma, kuria permoka bus lygi nuliui. Tai yra, 120 000 rublių paskola. bus lygi visų klientų diskontuotų mokėjimų bankui sumai.

Norėdami savarankiškai apskaičiuoti, jums reikės EXEL programos.

„B“ stulpelyje yra datos. Pirmoji data (tiksliau, nulis) - 2018 m. Sausio 10 d. - paskolos patvirtinimo data. Šią dieną mes atliekame skaičiavimą (nuolaidą) ir nustatome IRR arba bendrą paskolos kainą.

„C“ stulpelyje nurodome sumas. Pirmoji suma yra neigiama - patvirtinta paskola. Likusi dalis teigiama - visi mokėjimai pagal grafiką.

„EXEL“ turi įmontuotą funkciją IRR (mūsų atveju-UCS) nustatyti, ji vadinama „NETWORK“.

Norėdami apskaičiuoti langelyje „C15“, įveskite lygybės ženklą ir formulės pavadinimą „PURE“. Paveiksle formulė parodyta formulės juostoje - pabraukta raudonai.

Tada skliausteliuose pirmiausia įveskite visas reikšmes (mėlynas šriftas formulėje ir mėlynas diapazonas lentelėje), tada datos (žalias šriftas formulėje ir žalias diapazonas lentelėje).

Paspaudžiame „Enter“ ir langelyje „C15“ matome 0,3204 reikšmę (apatinis skaičius). Tai yra bendra paskolos kaina. Tik jis išreiškiamas ne procentais, o vieneto dalimis. Norėdami tai išreikšti procentais, vertę padauginame iš 100. Rezultatas matomas langelyje „C16“. Paaiškėjo 32.04.

Taigi, turint paskolą 12 mėnesių laikotarpiui, 120 tūkst., 28% metinę palūkanų normą, kuri atitinka 11 580,72 rublių mėnesio įmoką, MUP bus 32,04.

Svarbu.Šiame pavyzdyje paskolos mokėjimai laikomi įvestimi. Kaip ir kur skolininkas gali juos gauti?

Paskolos sutartyje mokėjimo grafike. Jei dar nėra sutarties. Mokėjimus turite apskaičiuoti patys. Norėdami tai padaryti, galite naudoti bet kurią internetinę paskolos skaičiuoklę.

Įveskite formoje visus žinomus paskolos parametrus, spustelėkite „Apskaičiuoti“ ir pamatysite rezultatą. Mėnesio įmokos suma paveiksle pažymėta raudonai.

KSK skaičiavimo skaičiuoklės pasirinkimas. Pavyzdžiui, šis: www.ipotek.ru/calc2n/results.php?matr=4

Mes nurodome paskolos parametrus (imkime ankstesnį pavyzdį):

- terminas 12 mėnesių;

- suma 120 000;

- norma 28;

- patvirtinimo data 2018 m. sausio 10 d

Jei reikia, įveskite informaciją apie draudimą ir kitus papildomus mokėjimus formoje. Kol kas skaičiuosime be draudimo.

Mes gauname 32,04%, o tai atitinka EXEL apskaičiuotą vertę.

Ar paskolos terminas ir išankstinis grąžinimas turi įtakos skaičiavimams

Norėdami atsakyti į klausimą, palyginkime 120 000 paskolą, kurios norma yra 28% 1 ir 2 metų laikotarpiui.

Paskolai vienerių metų laikotarpiui PSK pasirodė 32,04%, terminas padidėjo 2 kartus - vertė sumažės iki 31,97%. Paveiksle šios vertės parodytos baltai.

Padidėjus terminui, sumažėja bendros išlaidos, nors ir nežymios.

Dabar nustatykime išankstinio grąžinimo įtaką UCS sumai. 1 metų laikotarpio paskolos atveju planuojame anksčiau laiko sumokėti skolos likutį (pagrindinę skolą) kartu su 10 -uoju reguliariu įnašu.

Paskolai 2 metams - kartu su 14 d.

Paveikslėlyje parodyta, kad UCS pokytis yra dviprasmiškas. Su 2 metų paskolos terminu, išankstinis grąžinimas padidina PSK, vienerių metų laikotarpiu - sumažėja.

Gyvenimo atvejis

Maksimas: „Problema iškilo taip - buvo hipoteka. Iš pradžių sutartyje buvo nurodytas 14,3%MUT. Po kiekvieno išankstinio grąžinimo grafikas buvo perskaičiuotas. Jie suteikė naują vertę UCS. Dėl to po antrojo išankstinio mokėjimo visos išlaidos padidėjo iki 16,4% ??? Su kuo tai susiję, neaišku. Parašiau pretenziją. Jie davė atsakymą, tačiau kai kurios formulės, skaičiavimai ir kt. Yra kažkas nesuprantamo “.

Dėl skaičiavimo ir aiškinimo sudėtingumo šis rodiklis tampa nepatogus asmeniniam naudojimui.

Palyginkime tas pačias galimybes pagal permokos sumą.

Už paskolą 2 metų laikotarpiui paskolos gavėjas permokės bankui 38 079 rublius, tai yra daug daugiau nei per metus - 18 969. Išankstinis grąžinimas neabejotinai sumažina permoką, nepriklausomai nuo paskolos termino. Indikatorius aiškus. Todėl byloje ankstyvas atšaukimas geriau sutelkti dėmesį į galutinę permoką, o ne į MUT rodiklį.

Vėl kalbėsime apie įstatymo pataisas. Pagal tai bankai papildomai apskaičiuos ir skolininkui pateiks PSK pinigine išraiška. Tai atitinka permoką (jei nesigilinate į jos sudėties klausimą, atsižvelgdami į komisinius ir draudimus).

Ar UCS turi įtakos skaičiavimo metodui?

Anuitetas ir diferencijuoti mokėjimai.

Paskolos grąžinimo mokėjimai gali būti anuitetiniai (tie patys) ir diferencijuoti (mažėja mažinant palūkanų sumą).

Apskaičiuokime tą patį pavyzdį.

| Indeksas | data | Diferencijuoti mokėjimai | Anuiteto išmokos |

| patvirtinimo data | 10. sausio 18 d | -120 000,00 | -120 000,00 |

| mokėjimas 1 | Vasario 10 d | 12 853,70 | 11 580,72 |

| mokėjimas 2 | 10. kovo 18 d | 12 362,74 | 11 580,72 |

| mokėjimas 3 | 10 balandžio 18 d | 12 378,08 | 11 580,72 |

| mokėjimas 4 | Gegužės 10 d. 18 d | 12 071,23 | 11 580,72 |

| mokėjimas 5 | Birželio 10, 18 d | 11 902,47 | 11 580,72 |

| mokėjimas 6 | 10. liepos 18 d | 11 610,96 | 11 580,72 |

| mokėjimas 7 | Rugpjūčio 10 d | 11 426,85 | 11 580,72 |

| mokėjimas 8 | Rugsėjo 10, 18 d | 11 189,04 | 11 580,72 |

| mokėjimas 9 | 10. Spalio 18 d | 10 920,55 | 11 580,72 |

| mokėjimas 10 | Lapkričio 10 d | 10 713,42 | 11 580,72 |

| mokėjimas 11 | 10. gruodžio 18 d | 10 460,27 | 11 580,72 |

| apmokėjimas 12 | Sausio 10 d | 10 237,81 | 11 580,72 |

| PERMOKĖJIMAS | 18 127,12 | 18 968,64 | |

| UCS | 0,3189 | 0,3204 | |

| PSK,% | 31,89 | 32,04 |

Diferencijuoti mokėjimai yra pelningesni skolininkui. Jose permokos suma ir UCS vertė yra mažesnė.

Tikslus ir apytikslis skaičiavimo metodas.

Kai tikslūs, atsižvelkite į tikslų dienų skaičių kiekvieną mėnesį ir metus. Tai yra, 30 ar 31 mėnesį, o vasario 28 ar 29 d. Yra 365 arba 366 per metus.

Apytiksliai kiekvieną mėnesį sudaro 30 dienų.

Mes apskaičiuosime paskolą tomis pačiomis sąlygomis su diferencijuotu mokėjimu.

| Indeksas | data | Tikslūs mokėjimai | Apytiksliai mokėjimai |

| patvirtinimo data | 10. sausio 18 d | -120 000,00 | -120 000,00 |

| mokėjimas 1 | Vasario 10 d | 12 853,70 | 12 800,00 |

| mokėjimas 2 | 10. kovo 18 d | 12 362,74 | 12 566,67 |

| mokėjimas 3 | 10 balandžio 18 d | 12 378,08 | 12 333,33 |

| mokėjimas 4 | Gegužės 10 d. 18 d | 12 071,23 | 12 100,00 |

| mokėjimas 5 | Birželio 10, 18 d | 11 902,47 | 11 866,67 |

| mokėjimas 6 | 10. liepos 18 d | 11 610,96 | 11 633,33 |

| mokėjimas 7 | Rugpjūčio 10 d | 11 426,85 | 11 400,00 |

| mokėjimas 8 | Rugsėjo 10, 18 d | 11 189,04 | 11 166,67 |

| mokėjimas 9 | 10. Spalio 18 d | 10 920,55 | 10 933,33 |

| mokėjimas 10 | Lapkričio 10 d | 10 713,42 | 10 700,00 |

| mokėjimas 11 | 10. gruodžio 18 d | 10 460,27 | 10 466,67 |

| apmokėjimas 12 | Sausio 10 d | 10 237,81 | 10 233,33 |

| PERMOKĖJIMAS | 18 127,12 | 18 200,00 | |

| UCS | 0,3189 | 0,3205 | |

| PSK,% | 31,89 | 32,05 |

Tikslus metodas davė mažiau permokų ir UCI.

Bendrų išlaidų apskaičiavimo pavyzdys

Visa vartojimo paskolos kaina

Kodėl visos paskolos išlaidos skiriasi nuo palūkanų normos?

UCI vertė skiriasi nuo paskolos palūkanų dėl dviejų priežasčių:

1 Apskaičiuojant MUT, palūkanos nėra vienintelis dalykas. Tokiais atvejais UCI vertė visada bus didesnė už palūkanų normą.

2 Metinė palūkanų norma ir CPR yra matematiškai skirtingi rodikliai. UCS vertė atitinka vidinė norma grąžos norma (IRR).

IRR apibūdina vidutinę metinę paskolos grąžą bankui arba išlaidas skolininkui. Formulė pagrįsta nuolaidomis ir atsižvelgia į tai, kad pinigai, kuriuos mokate bankui „šiandien“, yra verti vertingesnis už pinigus sumokėta pasibaigus paskolos terminui.

Todėl daugeliu atvejų, net jei atsižvelgiama tik į palūkanas, MUT yra didesnis nei palūkanų norma.

Išvada

Bendros išlaidos yra informacinis rodiklis, leidžiantis pasirinkti optimaliausią paskolos gavėjo paskolą.

Bankai apskaičiuoja MUT kaip procentą. Kaip PSK dalis jie skirtingai atsižvelgia į draudimą ir kitus mokėjimus. Skaičiavimas yra sudėtingas ir dviprasmiškas. Ne visada įmanoma teisingai palyginti įvairias galimybes.

Todėl visas išlaidas, įskaitant visus numatomus mokėjimus, turite apskaičiuoti patys. Tai leis realiai įvertinti kiekvieną paskolos pasiūlymą.

Kainas galite apskaičiuoti EXEL programoje arba naudodami vieną iš daugelio kredito skaičiuotuvai... Svarbu visus variantus apskaičiuoti vienu būdu (tik naudojant vieną skaičiuotuvą), nes skirtingi skaičiuotuvai duoda skirtingus rezultatus.

Jei esate naujokas finansų matematikoje, geriau sutelkti dėmesį į kitą rodiklį. Nuspręskite, kiek pinigų norite paimti ir kiek laiko tikitės grąžinti. Apsvarstykite permokos sumą už įvairias galimybes. Pasirinkite tą, kur mokate mažiau.

Renkantis paskolą, skolininkas patikrina kredito produktai nemažai bankų atkreipia dėmesį į kredito įstaigų, siūlančių mažas paskolų palūkanas, reklamines kampanijas. Tačiau mažai žmonių tai žino

Kokia yra bendra paskolos kaina?

Bendros paskolos išlaidos (CCC) yra suma, kurią klientas iš tikrųjų sumoka bankui už lėšų naudojimą, tikrosios paskolos išlaidos.

Praktika atskleisti tikrąją banko paskolos kainą Rusijoje atsirado ne iš karto, o po kelerių metų pasipiktinusių nesusipratimų tarp kredito įstaigos ir skolininkų. Psichologiškai 11 metų metinės paskolos kaina 15 metų atrodo patraukli, tačiau dėl to už visą grąžinimo laikotarpį turėsite sumokėti dvigubai daugiau nei buvo paimta. Šį reikalą dar labiau apsunkino komisinių gausa procentais ir fiksuota suma. Kai kurios palūkanos buvo apskaičiuotos už likutį, o kitos - nuo pradinės paskolos sumos. Esant tokiai situacijai, neįmanoma nustatyti tikrosios banko paskolos kainos be sudėtingų skaičiavimų.

MUT išreiškiamas procentais, bet neatitinka metinės palūkanų normos pagal sutartį. Taip yra todėl, kad į kainą, be palūkanų, gali būti įtraukti mokėjimai už:

- už paraiškos apdorojimą ir skolininko duomenų patikrinimą;

- registruoti ir tvarkyti kredito sąskaitą;

- banko kortelių išdavimui pagal paskolos sutartį;

- už operacijas registruojant ir remiant paskolą;

- draudimo kaina, jei išvada draudimo sutartis yra banko sąlyga išduoti paskolą arba nustato paskolos palūkanų ir komisinių dydį;

- kitos kliento išlaidos, tiesiogiai susijusios su banko paskolos išdavimu, įskaitant privalomus mokėjimus trečiosioms šalims.

Visa paskolos kaina turi būti apskaičiuota dar prieš ją gaunant, nes paskolos sąlygos žinomos iš anksto.

Svarbu nepamiršti, kad į MUT įtrauktų išlaidų sąrašas nėra begalinis. Ji negali būti išplėsta pagal analogiją, vienos iš sandorio šalių nuomone, arba kitų asmenų ir organizacijų sprendimu.

V Rusijos Federacija Nuo 2013 m. galioja įstatymas „Dėl vartojimo kredito (paskolos)“. Kitais, 2014 metais, bendros paskolos kainos apskaičiavimo formulė bankams tapo privaloma (apie tai kalbėsime žemiau).

Į MUP neįeina:

- Paskolos gavėjo išlaidos buvo patirtos ne pagal paskolos sąlygas, o remiantis įstatymų reikalavimais. Tai gali būti taikoma ir tam tikroms draudimo rūšims.

- Baudos ir papildomų išlaidų susijęs su mokėjimo drausmės pažeidimu.

- Papildomos paskolos aptarnavimo išlaidos, kurios yra kliento pasirinkimo pasekmė. Pavyzdys yra paskolos termino padidėjimas, dėl kurio perskaičiuojamos visos palūkanos.

- Įvairūs komisiniai ir papildomi mokėjimai tam tikrais būdais paskolos grąžinimas: grynaisiais pinigais, per kitų bankų terminalus, naudojant trečiųjų šalių mokėjimo sistemas.

- Mokėjimas už lėšų judėjimą banko kortele, išduota pagal paskolos sutartį.

Iš to išplaukia, kad visos paskolos išlaidos nebūtinai yra lygios sumai, kurią skolininkas iš tikrųjų sumokės skolintojui. Kadangi grąžinimo procese galima:

- Mokėjimų vėlavimas arba išankstinis grąžinimas. Už pirmąjį taikomas baudas, antrajame žadama perskaičiuoti palūkanas ir sumažinti visas paskolos ar baudų išlaidas, jei tai numatyta sutartyje.

- Paskolos grąžinimo sąlygų pakeitimai. Tokia galimybė dažnai nurodoma sutartyje, tačiau jos atsiradimas yra susijęs su išorinėmis aplinkybėmis.

Šios ir kitos aplinkybės gali turėti įtakos skolininko faktiškai sumokėtai sumai. Bet jei pasikeitimai paskolos gavimo metu nėra žinomi arba jų atsiradimas nepriklauso nuo skolintojo, įtraukite juos į Iš viso išlaidų nebus kredito.

Svarbu, kad visa paskolos kaina būtų žinoma iš anksto, dar prieš ją gaunant. Jei bankas slepia informaciją apie tai, sandoris turėtų būti pripažintas negaliojančiu, paskolos sutartis nutraukta, o kliento išleistos lėšos jam turėtų būti grąžintos.

Banko paskolų gavėjams skirtingų paskolų produktų vertinimo ir palyginimo kriterijus turėtų būti visų paskolos išlaidų vertė, o ne palūkanų norma.

Kaip apskaičiuoti bendrą paskolos kainą?

Tikrosios paskolos kainos apskaičiavimo procesas atliekamas pagal sudėtingos formulės, kurio paprastam vartotojui reikia ilgai ir nebūtina mokytis. Tačiau naudinga suprasti, kaip veikia toks skaičiavimas.

Pirmiausia išsiaiškinkime - visi mokėjimai paskolos viduje skaičiuojami pagal jų pačių formules. Pagrindinės palūkanos apskaičiuojamos atskirai, komisiniai ir kiti mokėjimai apskaičiuojami atskirai (priklausomai nuo sutarties sąlygų - už pradinę sumą arba už nesumokėtą likutį). Tada visi gauti skaičiai sumuojami ir sudaromi Bendra suma paskolos.

Toliau pateiktos paskolos kainos apskaičiavimo formulės padės išsiaiškinti mokėjimus, o ne pagrindinę sumą, iš kurios skaičiuojamos palūkanos ir kitos santykinės vertės.

Pirmoji skaičiavimo formulė atrodo taip:

UCS = i x BWP x 100

čia UCI yra visos paskolos išlaidos; ЧБП - bazinių laikotarpių skaičius; i - bazinio laikotarpio palūkanų norma. Bazinis laikotarpis suprantamas kaip laikotarpis tarp privalomų paskolos įmokų.

Ši lygtis pateikta Vartojimo kredito (paskolos) įstatymo tekste ir taikoma.

Viršutinė trupmenos dalis su raidėmis ДК yra konkretaus mokėjimo suma. Jei ji padaryta banko adresu, tada suma priimama su teigiamu ženklu, jei tai paskolos išdavimas - su neigiamu. Antrame skliauste nurodoma viso bazinio laikotarpio mokėjimo vertė, o pirmoje skiltyje apskaičiuojama dalis laikotarpio. Visi gauti rezultatai yra sumuojami ir galiausiai lygus 0. Ką reiškia lygybė pinigų srautai gavo bankas ir sumoka paskolos gavėjas. Rašiklio ir popieriaus skaičiavimams ši lygtis naudojama retai. Patogiau apskaičiuoti UCS, pakeitus duomenis į „Excel“ lentelę su jau įvestomis formulėmis.

Supaprastinta paskolos kainos apskaičiavimo formulė padės atlikti nepriklausomą skaičiavimą:

Jo apskaičiavimas yra toks:

- visų kredito mokėjimų suma (S) padalijama iš iš banko gautos sumos (S0);

- vienas atimamas iš padalijimo rezultato;

- gautas skaičius padalijamas iš n - paskolos grąžinimo metų skaičiaus ir padauginamas iš 100.

Suma pateikiama procentais. Ją galima palyginti su bazine palūkanų norma ir sužinoti papildomos permokos sumą.

UCS skaičiavimo pavyzdys

Apskaičiuosime bendrą 1 milijono rublių paskolos kainą 2 metams, 10% per metus ir papildomai sumokėdami 12 tūkst. Mokėjimų rūšis yra anuitetas, t.y. lygiomis dalimis visais laikotarpiais.

mėnesinis mokestis | pagal direktorių | palūkanų mokėjimai | Komisija | nesumokėtas likutis |

|

Bendra paskolos įmoka yra 1 milijonas 131 tūkstantis 478 rubliai 32 kapeikos. Įterpkime šį skaičių į supaprastintą formulę:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%

Bendra paskolos kaina buvo kiek daugiau nei 6 su puse procento per metus, t.y. 13,15% per dvejus metus.

Kodėl tai neatrodo kaip nurodyta 10% metinė norma?

Kadangi palūkanos buvo imamos tik už nesumokėtą likutį, tačiau už pradinę paskolos sumą buvo imamas komisinis mokestis.

Šis paprastas pavyzdys parodo, kiek realybė skiriasi nuo to, kas atrodo suprantama prieš apskaičiuojant.

Kaip apskaičiuoti paskolos kainą internetu?

Visos paskolos kainos apskaičiavimas ranka, naudojant bendrą (o ne supaprastintą) formulę, gali būti labai ilgas matematikos pratimas. Čia garantuojamas laiko švaistymas, o klaidų rizika yra labai didelė. Tačiau, vartotojų džiaugsmui, internetas siūlo daug - programų, kuriose jau yra visos apskaičiavimui reikalingos formulės, ir belieka tik sudėti savo duomenis į atitinkamas formas.

Praktiškai ieškant paskolos skaičiuotuvai, galintys pasirinkti nurodytus parametrus atitinkančią paskolą, su paskolos paieškos funkcija reikiamą sumą ir su tinkama palūkanų norma. Čia yra geras tokio skaičiuotuvo pavyzdys.

Turinys

Bankai, privatūs ir valstybiniai, stengiasi kredito pasiūlymai privilioti klientus. Dėl šios priežasties reklamose dažnai galima pastebėti patrauklias paskolų palūkanas, tačiau iš tikrųjų permoka siekia didelis kiekis... Bendra paskolos kaina yra formulė, kurios dekodavimas, be palūkanų normos, apima ir viską papildomų išmokų vartojimo ar bet kokiai kitai paskolai.

Kokia yra bendra paskolos kaina

Pasinaudodami banko pasiūlymu pasiskolinti iš jo pinigų, visada turėtumėte žinoti, kad palūkanos yra tik mokėjimas už pinigų naudojimą. Be to, yra papildomų komisinių, kurie taip pat pridedami prie mėnesinių mokėjimų. Bendra šių komponentų suma vadinama visa palūkanų norma. UCS, tokia šio rodiklio santrumpa, yra pagrindinė vertė, į kurią reikia atsižvelgti renkantis paskolą. Informacija apie visų paskolos išlaidų vertę teikiama metinėmis palūkanomis ir yra nurodyta viršutiniame dešiniajame banko paskolos sutarties kampe.

Anksčiau buvo naudojama efektyvios palūkanų normos sąvoka. Jis buvo apskaičiuotas pagal formulę sudėtinės palūkanos, į kurią įtrauktos paskolos gavėjo negautos pajamos iš galimo paskolos palūkanų sumos investavimo paskolos galiojimo laikotarpiu, taikant tokią pačią palūkanų normą kaip ir už paskolą. Dėl šios priežasties, net ir nesant papildomų išmokų, normos vertė buvo didesnė už nominalią. Tai neatspindėjo realių skolininko skolos aptarnavimo išlaidų, apie kurias banko klientas sužinojo tik tada, kai atėjo laikas sumokėti paskolą.

Teisinis reguliavimas

Matydamas tokią padėtį, Centrinis bankas stojo į paprastų žmonių pusę ir įpareigojo visas kredito ir finansų įstaigas informuoti klientus apie visas paskolos išlaidas. Rusijos bankas paskelbė nurodymą „Dėl skolininko apskaičiavimo ir pranešimo apie jį tvarkos - 2008 m. fizinis asmuo visos paskolos kainos “. Įsigaliojus federaliniam įstatymui „Dėl vartojimo kredito (paskolos)“ ir tai įvyko 2014 m. Liepos 1 d., Visos skolintų lėšų vertės vertė nustatoma atsižvelgiant į vidutinę paskolos rinkos vertę, kurią nustato Centrinis bankas.

Kaip sužinoti paskolos kainą

Pažymėtina, kad mikrofinansų bendrovės visada nurodo visas paskolos išlaidas, o visi kiti mokėjimai yra susiję tik su nuobaudomis ir nuobaudomis už vėlavimą ir įsipareigojimų nevykdymą. Banke pagrindinis rodiklis yra paskolos panaudojimo palūkanų norma, papildomi mokėjimai, susiję su paskola, nurodomi atskirose sutarties sąlygose ir papildomose sutartyse.

Pranešimas apie visas paskolos išlaidas

Anksčiau MUT rodiklis galėjo būti nurodytas sutartyje, tačiau ten esanti vertė buvo parašyta smulkiu šriftu, o tai nebuvo iš karto akivaizdu. Pagal federalinis įstatymas paskolos sutartis yra padalinta į 2 dalis: bendras ir individualias sąlygas. Taigi, antroje lentelės formos dalyje UCS skaičius turi būti parašytas didžiausiu šriftu, kuris naudojamas projektuojant. Informacija pateikiama rėmelyje, kuri turi apimti ne mažiau kaip 5% viso lapo, kuriame nurodomos individualios kredito sąlygos, ploto.

Ką apima visa paskolos kaina

Didžiausia galima PSK vertė neturėtų viršyti trečdalio vidutinės rinkos vertės ir apie tai pranešama skolininkui privalomas... Norėdami suprasti, iš kur gaunamas galutinis MUT skaičius ir kodėl jis kartais gali skirtis nuo skelbime ar svetainėje nurodytos vertės kredito įstaiga, jūs turite žinoti visus jo komponentus. Jie apima:

- paskolos turinys ir palūkanos;

- prašymo apdorojimo mokestis;

- komisiniai už paskolos sutarčių vykdymą ir jų išdavimą;

- palūkanos už atidarymą ir kasmetinė priežiūra sąskaitos (paskola) arba kredito kortelės;

- skolininko atsakomybės draudimas;

- užstato vertinimas ir draudimas;

- savanoriškas draudimas;

- notaro patvirtinimas.

Kokios išlaidos nedidina paskolos kainos

Be privalomų mokėjimų, kurie yra įtraukti į MUT, iš skolininko gali būti imami kiti mokėjimai, kurie jokiu būdu neturi įtakos faktinės, t. pilna kaina:

- sumokėti už sutarties nevykdymą. Tai apima visų rūšių baudas ir nuobaudas, mokamas kartu su nesavalaikis įvadas kitą mokėjimą.

- savanoriškos išmokos. Tai apima banko komisinį mokestį už išankstinį paskolos grąžinimą, mokėjimą už ataskaitas ir sertifikatus, pamestos kredito kortelės atkūrimą ir kt.

- papildomų įmokų. Čia mes kalbame apie mokėjimus, kurie niekaip nesusiję su sutartimi, tačiau gali būti privalomi Rusijos įstatymai(pavyzdžiui, CTP polisas) arba paties skolininko inicijuotas (papildomas draudimas).

Kaip apskaičiuoti bendrą paskolos kainą

Pasiteirauti apie PSK formulę galite dar prieš sudarant sutartį banko skyriuje. Jis turi būti pateiktas prieš pasirašant sutartį. Galite apskaičiuoti patys. Tačiau šiuo atveju būtina atidžiai kreiptis į skaičiavimą ir nepraleisti nė vieno vieną akimirką nes tai gali sukelti netikslumų. Labai dažnai skolininkai daro šiurkščias klaidas, neatsargiai skaitydami sutartį ir praleisdami tam tikrus duomenis.

PSK formulė

Apskaičiuojant bendrą paskolos kainą, remiamasi nustatytomis normomis Centrinis bankas Rusija. Pati formulė ir skaičiavimo algoritmas nuolat tobulinami, todėl, nepriklausomai nustatydami KKP, turite kreiptis dėl naujausių atitinkamų duomenų, kurie yra paskelbti reguliatoriaus svetainėje. Paskutiniai pakeitimai metodika buvo parengta priimant vartotojų skolinimo įstatymą. UCS dydis apskaičiuojamas taip:

UCS = i × BWP × 100, kur

PSK - bendra paskolos kaina, išreikšta procentais, tiksli iki trečiojo skaičiaus po kablelio;

BWP - bazinių laikotarpių skaičius per kalendorinius metus (pagal Centrinio banko metodiką vieneri metai yra 365 dienos);

i - bazinio laikotarpio palūkanų norma, išreikšta dešimtaine forma.

(FORMULA)

Σ reiškia sigmą, kuri reiškia sumavimą (šioje formulėje nuo pirmojo mokėjimo iki m.).

ДПk - k -ojo grynųjų pinigų suma pagal sutartį. Paskolos gavėjui suteikta paskolos suma pažymėta „-“ ženklu, o mokėjimai už grąžinimą-„+“ ženklu.

qk - visų bazinių laikotarpių skaičius nuo paskolos išdavimo momento iki k -ojo mokėjimo dienos.

ek-terminas, išreikštas bazinio laikotarpio akcijomis, nuo qk-tojo bazinio laikotarpio pabaigos iki k-tojo mokėjimo dienos. Jei skola mokama griežtai pagal grąžinimo grafiką, tada vertė bus lygi nuliui. Šiuo atveju formulė yra supaprastinta.

m yra mokėjimų skaičius.

i - bazinio laikotarpio palūkanų norma, išreikšta ne procentais, o dešimtaine forma.

Skaičiavimo algoritmas

Kaip matote iš aukščiau pateiktos skaičiavimo formulės, paskolų palūkanos apskaičiuojamos paprastai, išskyrus rodiklį, vadinamą bazinio laikotarpio palūkanų norma. Tai sunkiausiai apskaičiuojamas rodiklis, su kuriuo susidoroti gali ne visi. Fiziškai nerealu apskaičiuoti daugiametes paskolas. Norėdami supaprastinti skaičiavimus, galite kreiptis į internetinius skaičiuotuvus arba tiesiogiai į banką. Be to, jei manote, kad sutartyje nurodyta norma nėra tiksli, galite nusiųsti sutarties kopiją centriniam bankui su prašymu apskaičiuoti teisingą vertę.

Visa vartojimo paskolos kaina

Prieš sudarant vartojimo paskolos sutartį banko darbuotojas privalo informuoti skolininką apie tikrąsias paskolos išlaidas, kurios dažnai painiojamos su palūkanų norma. Bankai gali apmokėti už paslaugas, pavyzdžiui, internetinę bankininkystę ar SMS pranešimą, už kurį mokestis imamas tik gavus skolininko leidimą. Į visas išlaidas įeina ne tik permokos suma, susidaranti dėl sukauptų palūkanų, bet ir mokėjimas už šias operacijas:

- paraiškos svarstymas;

- paskolų išdavimas;

- banko kortelės išdavimas;

- grynųjų pinigų išėmimas iš kasos;

- gyvybės draudimas (neprivaloma).

Paskolos kaina perkant automobilį

Pirkdami automobilį kreditu, turėtumėte žinoti, kad sandoryje vienu metu dalyvauja keturios šalys. Pirma, pirkinį įskaito pats pirkėjas ir bankas, antra, pardavėjas, kuris gali būti automobilių prekybos centras arba fizinis asmuo, ir Draudimo bendrovė... Iš karto reikia pasakyti, kad automobilio draudimas pagal KASKO sistemą yra privalomas, jei transporto priemonė perduotas bankui kaip užstatas. Priešingu atveju reikalavimas įsigyti draudimo polisą yra neteisėtas.

Bendra paskolos automobiliui kaina apskaičiuojama atsižvelgiant į mokėjimus už šiuos elementus:

- palūkanų mokesčiai;

- komisinis mokestis už lėšų pervedimą į pardavėjo sąskaitą;

- užstato draudimas;

- papildomos skolininko išlaidos, susijusios su notaro patvirtinimas dokumentus.

Hipotekos paskolos kaina

Atsiradus hipotekoms tapo lengviau tapti savo skaitiklių savininku. Bankai siūlo įvairias skolinimo galimybes - su įmoka arba be, su valstybės subsidijomis ar panaudojimu motinystės kapitalas- visa tai paveiks bendrą paskolos kainą. Be to, kad reikia mokėti palūkanas už CPM už nekilnojamojo turto pirkimą, reikia pridėti šį mokėjimų sąrašą:

- įkeisto turto draudimas (paskolos gavėjo įmokos už įkeisto daikto draudimą įtraukiamos į PSC apskaičiavimą, proporcingai proporcingai nekilnojamojo turto kainos daliai, sumokėtai už paskolą, taip pat kredito laikotarpis ir draudimo laikotarpis, jei skolinimosi laikotarpis yra trumpesnis už draudimo laikotarpį);

- turto vertinimas;

- sandorio notarinis patvirtinimas;

- Registracijos mokestis hipotekos paskola ir vertimas Pinigaiį sąskaitą.

Visi mokėjimai trečiosioms šalims (notarams, draudimo ir kitoms įmonėms) atliekami naudojant šių organizacijų tarifus. Jei sutartyje numatyta minimali mėnesinė įmoka, apskaičiuojamos visos vartojimo paskolos išlaidos šios būklės.

UCS skaičiavimo pavyzdys

- pagrindinė paskolos suma - 340 000 rublių;

- paskolos terminas - 24 mėnesiai;

- norma - 13% per metus;

- paskolos mokestis - 2,8% visos sumos;

- komisinis mokestis už grynųjų pinigų išėmimą iš banko kasos - 2,5%.

Žemiau yra sistema su mėnesinėmis vienodomis išmokomis. Sukauptų palūkanų suma už laikotarpį bus 72414 rublių (tai galite pamatyti sutartyje ar mokėjimo grafike).

Tada mes apskaičiuojame komisinio mokesčio sumą už paskolos išdavimą ir lėšų išgryninimą:

340 000 × 2,8% = 9520 rublių;

340 000 × 2,5% = 8500 rublių.

Po to mes apibendriname visus rodiklius ir gauname:

340 000 + 72414 + 9520 + 8500 = 430434 rubliai.

Internetinė skaičiuoklė

Prieinama internete didelis skaičius paskolų skaičiuotuvai, kurie gali padėti apskaičiuoti standartinių paskolų, mikro paskolų ir net overdraftų UCI. Tačiau jūs turite suprasti, kad dėl to, kad kiekvienas bankas naudoja savo kurso apskaičiavimo versiją, duomenys gali skirtis. Be to, būtina atsižvelgti į paskolos ir jos grąžinimo datą, taip pat į skolos sumos susigrąžinimo būdus: anuitetą, diferencijuotą ar kulką.

Didžiausias ir svertinis visų vartojimo paskolų išlaidų vidurkis

Centrinis bankas kas ketvirtį apskaičiuoja ir paskelbia vidutinę MUT rinkos vertę skirtingi tipai vartojimo paskolos. Svarbiausia, kad maksimali norma paskolos neviršijo vidutinės svertinės normos daugiau nei trečdaliu. Žemiau pateikiami 2019 m. Trečiojo ketvirčio skaičiai, paimti iš oficialių šaltinių:

Vidutinė visų vartojimo paskolų išlaidų rinkos vertė,% | Ribinės bendros vartojimo paskolų kainos vertės,% |

|

Vartojimo paskolos transporto priemonėms įsigyti kartu su įkeitimu |

||

transporto priemonės, kurių rida 0-1000 km | ||

transporto priemonės, kurių rida didesnė nei 1000 km | ||

Vartojimo paskolos su skolinimosi limitu (pagal paskolos limito sumą sutarties pasirašymo dieną) |

||

30 000–100 000 rublių | ||

100 000–300 000 RUB | ||

Daugiau nei 300 000 rublių. | ||

Tikslinės vartojimo paskolos, išduodamos pervedimu kredito lėšos prekybos ir paslaugų įmonė dėl apmokėjimo už prekes (paslaugas), jei yra atitinkamas susitarimas (POS paskolos) be užstato |

||

30 000–100 000 rublių | ||

Daugiau nei 100 000 rublių | ||

Daugiau nei metus: |

||

30 000–100 000 rublių | ||

Daugiau nei 100 000 rublių | ||

Netinkamos vartojimo paskolos, tikslinės vartojimo paskolos be užstato, vartojimo paskolos skoloms refinansuoti (išskyrus POS paskolas) |

||

30 000–100 000 rublių | ||

100 000–300 000 RUB | ||

Daugiau nei 300 000 rublių. | ||

Daugiau nei metus: |

||

30 000–100 000 rublių | ||

100 000–300 000 RUB | ||

Daugiau nei 300 000 rublių. | ||

Ką UCS analizė suteikia skolininkui

Daugumai žmonių žinoti PUK reiškia žinoti, kiek tai jiems kainuos. skolintų lėšų, nes kartais paskola, už kurią mokamos tik palūkanos, ilgainiui kainuos tą pačią sumą kaip ir paskola su mažesne palūkanų norma, tačiau su papildomais mokesčiais. Tai netgi randama tame pačiame banke ir sukurta siekiant pritraukti daugiau klientų. Gavę paskolos sutartį, kurioje nurodytas KKP, arba savarankiškai apskaičiavę rodiklį, turite suprasti, kad ne visada galima atsižvelgti į tam tikrus niuansus, pavyzdžiui, pavyzdžiui, išankstinį pagrindinės skolos grąžinimą.

Kaip sumažinti paskolos kainą

Gavus informaciją apie visą paskolos kainą, kartais noras pasiskolinti pinigų išnyksta. Tačiau, jei į šią problemą žiūrėsite protingai, galiausiai galite sumažinti banko siūlomą skaičių. Tai galima padaryti įvairiais būdais:

- Ankstyvas paskolos grąžinimas. Dalis ar visa skolos grąžinimas ne pagal grafiką padės sumažinti paskolų naštą, nesumokėjus palūkanų. Tačiau jūs turite atidžiai perskaityti sutartį dėl baudų, kurios, priešingai, gali branginti paskolą.

- Pinigų išleidimas už banko kortelė... Daugelis skolintojų siūlo paskolas grynaisiais pinigais, tačiau jie neskelbia, kad už jų išdavimą iš kasos reikės sumokėti tam tikrą procentą. Galite paklausti, ar galima pervesti pinigus į esamą žemėlapį arba sąskaitą (galite ją atidaryti nemokamai) ir ar už tai bus imamas komisinis mokestis. Greičiausiai ši galimybė bus pigesnė.

- Atidžiai perskaitykite paskolos sutarties sąlygas. Kartais banko vadovai elgiasi ne visai teisingai, nepranešę visiems papildomų įmokų... Kai kuriais atvejais į susitarimą įeina mokėjimai už SMS informavimą, savanoriškas gyvybės draudimas, internetinė bankininkystė ir panašios paslaugos... Jei žinote, kad jums jų nereikia, drąsiai atsisakykite, taip sutaupydami pinigų.

Vaizdo įrašas

Radote klaidą tekste? Pasirinkite jį, paspauskite Ctrl + Enter ir mes tai pataisysime!Bendros paskolos išlaidos (CCC) yra viena iš kritiniai rodikliai, kurio apibrėžimas leidžia spręsti apie paskolos gavėjo finansines išlaidas, atsirandančias dėl paskolos sutarties ir kylančias iš jos. Be to, jei bankas nesilaiko skaičiavimo taisyklių arba paskolos gavėjas prieš sutarties sudarymą nėra tinkamai informuotas apie KCS, tai laikoma įstatyminių reikalavimų pažeidimu, dėl kurio jis gali būti pripažintas negaliojančiu ir grąžinamas neteisėtas skolininkui išskaičiuotos sumos.

Rusijos bankų praktikoje terminas „visa paskolos kaina“ vartojamas nuo 2008 m., Pakeičiant terminą „efektyvi palūkanų norma“. MUT apskaičiavimo taisykles (formulę ir algoritmą), taip pat taikymo sąlygas tam tikriems kredito produktams nustato Centrinis bankas ir teisės aktai. Jie gali keistis, todėl, jei būtina atlikti nepriklausomus UCS skaičiavimus, visada turėtumėte vadovautis norminiais teisės aktais, kurie yra svarbūs skaičiavimo metu, ir atsižvelgti į paskolos sutarties datą ir terminai.

Šiuo metu naudojama vadinamoji atnaujinta UCS apskaičiavimo formulė., kuris atsirado po Vartojimo kredito įstatymo pataisų. Ji priartėjo prie realių skolinimo sąlygų ir tapo tikslesnė, tačiau svarbiausia, kad tai leido padaryti mikrobangų sąlygas gyventojams suprantamesnes ir skaidresnes, nes prieš tai didžiulės palūkanos ir galutinė paskolos kaina buvo slepiamos dienos mokesčiai.

Bendros paskolos kainos sąvoka

Suma, išreikšta procentais, kurią skolininkas turi sumokėti grąžindamas kredito skola ir už paskolos aptarnavimą. MUT atspindi tikras paskolos gavėjo išlaidas, susijusias su paskola, tačiau apima tik tuos mokėjimus, kurie priklauso nuo tinkamo paskolos įvykdymo ir priežiūros ir atitinka paskolos sutartyje nurodytas sąlygas. Būtent dėl šios priežasties CPK neatsižvelgia į išlaidas, susijusias su nuobaudomis, teisinių reikalavimų laikymąsi, pavyzdžiui, transporto priemonių valdytojų civilinės atsakomybės privalomuoju draudimu, komisiniais mokesčiais ir netesybomis, kurios priklauso nuo skolininko veiksmų ir palieka jį teisė pasirinkti, ar mokėti tokias išlaidas, ar ne.

Į MUT turėtų būti įtrauktos šios sumos:

- pagrindinė suma ir palūkanos;

- komisiniai už paskolos apdorojimą ir (ar) išdavimą, paskolos (kredito) sąskaitos atidarymą ir (ar) aptarnavimą, atsiskaitymo už paskolą operacijų atlikimą ir pan., jei tokie mokėjimai yra numatyti;

- komisiniai už kredito kortelės išdavimą ir (arba) aptarnavimą;

- papildomos išmokos, kylančios iš paskolos sutarties, visų pirma susijusios su paskolos gavėjo atsakomybės draudimu, užstato įvertinimu ir draudimu, sandorio notaro patvirtinimu.

PSK apskaičiavimas ir jo dydis turi būti nurodyti paskolos sutarties sąlygose, ir dažnai bankas iš anksto skelbia konkretaus paskolos produkto informaciniame aprašyme. Be to, dažnai banko svetainėje ar kituose interneto šaltiniuose, kuriuose skelbiami bankų pasiūlymai, MUT apskaičiuojama naudojant internetinę skaičiuoklę.

Ką UCI rodiklis ir jo analizė suteikia skolininkui? Didžiajai daugumai žmonių svarbus tikras paskolos permokos dydis. Tam nebūtina nieko savarankiškai apskaičiuoti. Metinis procentas Pats PSK aiškiai parodys, kiek permoka bus pagrįsta gauta suma už paskolą, palūkanos, paskolos terminas ir taikoma skolos grąžinimo sistema (diferencijuota ar anuitetinė). Taigi, jūs galite lengvai išanalizuoti įvairių paskolų produktų kainą ir pasirinkti tą, kuris bus pelningesnis. Tiesa, reikia turėti omenyje, kad kompetentinga analizė suponuoja gilesnį supratimą apie MUT apskaičiavimo specifiką ir paskolos sąlygų turinį. Visos išlaidos parodys galimą permokos sumą, tačiau į ją neatsižvelgiama ir ji negali atsižvelgti į situacijas, kai skolininkas nusprendžia grąžinti paskolą anksčiau laiko, taip sumažinant permokos sumą . Be to, pats MUT neleidžia analizuoti, kiek tam tikras produktas bus naudingas kokybiškai, o ne kiekybiškai. Todėl PSK yra gera, bet ne vienintelė gairė renkantis paskolą. Į viską reikia atsižvelgti visumoje.

UCS skaičiavimas

Visų bankų algoritmas ir formulė yra vienodi... Tačiau, atsižvelgiant į tai, kad tam tikri kredito produktai (vartojimo, automobilių paskolos, hipotekos ir kt.) Turi niuansų, susijusių su privalomu konkrečių parametrų įtraukimu ir jų formavimo ypatumais skaičiuojant, kai kurie individualūs algoritmas ir skaičiavimai yra leidžiami. Bet kokiu atveju tai neturėtų daryti įtakos norminiuose teisės aktuose numatytiems skaičiavimo principams ir taisyklėms.

Visų bankų algoritmas ir formulė yra vienodi... Tačiau, atsižvelgiant į tai, kad tam tikri kredito produktai (vartojimo, automobilių paskolos, hipotekos ir kt.) Turi niuansų, susijusių su privalomu konkrečių parametrų įtraukimu ir jų formavimo ypatumais skaičiuojant, kai kurie individualūs algoritmas ir skaičiavimai yra leidžiami. Bet kokiu atveju tai neturėtų daryti įtakos norminiuose teisės aktuose numatytiems skaičiavimo principams ir taisyklėms.

Norint apskaičiuoti CPL, tarkime, vartojimo paskolai, būtina vadovautis Vartojimo paskolų įstatymo 6 straipsnio taisyklėmis. Jame taip pat išvardyti reikalavimai, kuriais skolininkas turi būti informuojamas apie UCS, ir kaip sutarties sąlygose parodyti visas paskolos išlaidas. Vartojimo paskoloms nustatyti reikalavimai taip pat taikomi mikrofinansų organizacijoms, kurios išduoda gyventojams mikrokreditus. Tačiau jie netaikomi hipotekoms - čia reikia vadovautis Centrinio banko aktais.

Atsižvelgiant į matematinių žinių poreikį, suprasti algoritmo ir KSK skaičiavimų specifiką, dabartines normas, galimybę analizuoti paskolos sutarčių sąlygas, nepriklausomi skaičiavimai yra daug darbo reikalaujantis procesas. Be to, neįmanoma besąlygiškai taikyti įstatymų nuostatų, atsižvelgiant į nustatytas SKS apskaičiavimo taisykles, kurios nenumato nuorodos į atitinkamus Centrinio banko aktus (instrukcijas, paaiškinimus, nuostatus). To poreikis nurodomas ir pačiuose įstatymuose, kur dažnai naudojamos nuorodos į Rusijos banko nustatytus parametrus ir sąlygas. Šiuo atžvilgiu beveik niekas iš skolininkų neatlieka nepriklausomo UCS skaičiavimų arba nenaudojama programinė įranga, įskaitant internetines skaičiuotuvas, todėl nereikia suprasti skaičiavimo algoritmo.

Norėdami supaprastinti savo užduotį, tiesiog perskaitykite savo paskolos sutarties sąlygas. Bankai privalo nurodyti sutartyje UCS, tačiau manoma, kad jie įvykdė savo pareigą visiškai informuoti klientą. Jei pateikiama netiksli informacija, bankas ar MFO yra administracinė atsakomybė, o skolininkas turi teisę reikalauti, kad PSK būtų perskaičiuotas teisingai, grąžinti neteisėtai sulaikytas sumas ir atlyginti nuostolius.

Analizuojant CPL, nurodytą vartojimo kredito (mikro paskolos) sutartyje, svarbu atkreipti dėmesį į tai, kad jo dydis neviršija daugiau kaip 1/3 vidutinės CPL rinkos vertės, kurią Centrinis bankas apskaičiavo už panašią paskolų kategoriją ir taikomas kalendoriniame sutarties ketvirtyje. Tačiau centrinis bankas savo sprendimu turi teisę apriboti šios taisyklės taikymą. Šia galimybe 2015 metų pirmąjį pusmetį jau pasinaudojo Rusijos bankas. Vidutinę PSK rinkos vertę ir jos naudojimo apribojimus (jei yra) galima rasti Rusijos Federacijos centrinio banko svetainėje arba iš kitų oficialių šaltinių.