Valiutos perkainojimas per 1s 8.2. Užsienio valiutos fondų perkainojimas. Kodėl įmonei gali prireikti sąskaitos užsienio valiuta

Džiaugiuosi galėdamas vėl visus pasveikinti svetainėje. Šiandien po trumpos pertraukėlės mes toliau susipažinsime su mėnesio uždarymo reguliuojamomis operacijomis ir būsime sekantys eilėje. Leiskite jums priminti, kad anksčiau mes jau svarstėme klausimus ir. Visus straipsnius, susijusius su šia leidinių serija, galite rasti antraštėje.

Programinė įranga „1C apskaitos įmonė“ leidžia tvarkyti operacijas užsienio valiuta. Šiuo tikslu konfigūracijoje yra valiutos sąskaitos. Atsižvelgiant į tai, kad mėnesio pabaigoje buhalterijoje nuolat keičiasi dolerio ir euro kursas, atliekama operacija "Užsienio valiutos fondų perkainojimas", kuris koreguoja valiutos likučius pagal dabartinį valiutos kursą. Apie apskaitos ypatybes valiutos sandoriai ir užsienio valiutos fondų perkainojimas, ir mes kalbėsime šioje medžiagoje.

Priminsiu, kad svetainėje jau yra keletas straipsnių, skirtų mėnesio uždarymo problemai „1C BUX 3.0“ programoje:

Kaip teisingai atspindi valiutos pirkimas 1C

Norint išsiaiškinti, kokias operacijas atlieka reguliuojama operacija „Užsienio valiutos fondų perkainojimas“, mums bent jau reikia, kad organizacija turėtų valiutą ir tam ją reikia įsigyti. Valiutos pirkimas atsispindi programoje naudojant dokumentą „Nurašymas iš einamosios sąskaitos“. Atidarykime šį dokumentą (meniu skyrius „Bankas ir kasa“ -> Banko išrašai). Mes nustatėme šią informaciją:

- Sutartis - turi būti RUB valiuta, sutarties rūšis „Kita“;

- Atsiskaitomoji sąskaita 57.02 „Užsienio valiutos pirkimas“;

Šiame pavyzdyje ketiname įsigyti 1000 USD. 2014 m. Liepos 8 d. Oficialus 1 USD = 34,55691 rublio kursas, o banko valiutos įsigijimo kursas yra 34,80 rublio. už 1 USD. Todėl lauke dokumento suma nurodome 34 800,00 rublių.

Paskelbkime dokumentą. Taigi mes atspindėjome lėšų pervedimą užsienio valiutai pirkti: 57,02 Кт 51 - 34 800,00 rublių. 57 sąskaita „Užsienio valiutos pirkimas“ yra tarpinė tarp sąskaitų 51 „Einamosios sąskaitos“ ir 52 „Valiutos sąskaitos“. Jis buvo pagamintas tam, kad būtų galima atspindėti situaciją, kai pinigai valiutai įsigyti buvo nurašyti, tačiau bankas jų dar nepervedė mums ir mes dar negalime jų įskaityti.

Dabar būtina atspindėti įsigytos valiutos įskaitymą į mūsų organizacijos 52 sąskaitą „Valiutos sąskaita“, įvykusią 2014 m. Liepos 10 d. (Po dviejų dienų). Tam naudosime dokumentą „Kvitas į einamąją sąskaitą“. Šio dokumento laukuose nurodome šias vertes:

- Operacijos tipas - užsienio valiutos pirkimas;

- Apskaitos sąskaita - 52 „Valiutos sąskaitos“;

- Banko sąskaita - mūsų organizacijos sąskaita užsienio valiuta... Kai mes jį nurodome, laukas „Suma“ atsispindi nurodytos sąskaitos valiuta.

- Pinigų srautų straipsnis - sukurkite naują elementą su judėjimo tipu „Kiti įplaukos iš einamųjų sandorių“;

- Suma - 1000;

- Banko palūkanų norma - 2014 m. Liepos 10 d. Įstojimo dieną banko palūkanų norma buvo 34,30 rublių. už 1 USD;

- Atsiskaitymo sąskaita - 57.02 „Užsienio valiutos pirkimas“;

- Rusijos Federacijos centrinio banko kursas valiutos operacijos dieną automatiškai įkeliamas, jei yra internetas.

Paskelbkime dokumentą ir pamatysime jo siuntimus:

Panagrinėkime. Pirmasis įrašas atspindi užsienio valiutos pirkimą pagal Rusijos Federacijos centrinio banko kursą, o antrasis - kurso, kuriuo bankas parduoda mums užsienio valiutą, nukrypimą nuo centrinio banko kurso. Tiesą sakant, tai yra komisija, kurią bankas išskaičiuoja už operaciją:

(34,30 (banko kursas) - 34,0758 (Centrinio banko kursas)) * 1000 $ = 224,20 rublių.

- Operacijos tipas - kiti atsiskaitymai su kitomis šalimis;

- Apskaitos sąskaita - 51 „Atsiskaitymų sąskaitos“;

- Suma - 500;

- Pinigų srautų straipsnis - sukurkite naują elementą su judėjimo tipu „Kiti mokėjimai už einamuosius sandorius“;

- Atsiskaitymo sąskaita - 57.02 „Užsienio valiutos pirkimas“.

Paskelbkime dokumentą ir pamatysime komandiruotes:

Taigi sąskaitoje 57.02 „Užsienio valiutos pirkimas“ neturėtų likti likutis.

Valiutos fondų perkainojimas 1C

Apsvarstykime 100 USD vertės prekės pirkimą nuo 2014 m. Liepos 17 d. Tai atspindi paprastas dokumentas „Prekių ir paslaugų gavimas“, tačiau tik sutartis su sandorio šalimi turėtų būti sudaryta ne rubliais, o pasirinkta valiuta (USD).

Remdamiesi šiuo dokumentu, mes sukuriame dokumentą „Nurašymas iš einamosios sąskaitos“, kuris taip pat bus užsienio valiuta. Jei tikrai sukursite pagal kvitą, nereikės užpildyti jokių papildomų laukų.

Antrasis komandiravimas yra suprantamas - jis nurašo 100 c52 USD sąskaitos pagal centrinio banko kursą operacijos dieną. Tačiau pirmasis laidas yra įdomesnis. Jis koreguoja arba perkainoja užsienio valiutos sąskaitos likučius pagal 2014 m. Liepos 17 d. Centrinio banko kursą.

Kad būtų aiškiau, ką nors paaiškinsiu. Apskaitoje ir 1C lėšos sąskaitose užsienio valiuta parodomos rubliais. Norėdami tuo įsitikinti, galite sukurti 52 sąskaitos „balansą“, skirtuko „rodikliai“ nustatymuose nurodydami, kad mus domina BU laukai (duomenys apskaita) ir „Valiutos suma“. Paveikslėlyje apyvarta buvo suformuota prieš svarstomą dokumentą „Nurašymas iš einamosios sąskaitos.

Taigi paaiškėja, kad šie 1000 USD, kurie yra saugomi mūsų 52 sąskaitoje, beveik kiekvieną dieną kainuoja skirtingai, o liepos pabaigoje susidaręs balansas rubliais beveik neatitinka Centrinio banko kurso, kaip 2014 m. liepos 31 d. Norint koreguoti valiutos vertę (mūsų tūkstantį) pagal centrinio banko kursą, komandiruotė formuojama naudojant sąskaitą 91.01 dokumente „Nurašymas iš einamosios sąskaitos“.

Moksliškai tai vadinama valiutų kurso skirtumu. Jei dolerio kaina būtų kritusi, mes būtume pralaimėję ir komandiruotė būtų atspindėta naudojant 91.2 išlaidų sąskaitą „Kitos išlaidos“.

Perkainojimas valiutos likučiai nėra atliekamas kiekvieną dieną. Paprastai tai atsitinka, kai nurašoma ar gaunama lėšų į sąskaitą 52 arba mėnesio pabaigoje. Dabar atlikime suplanuotą operaciją mėnesio pabaiga „Užsienio valiutos fondų perkainojimas“... Mėnesio pabaigos operacijų valdymo paslaugą galite rasti pagrindinio meniu skirtuke „Operacijos“. Dar kartą įvertinkime 2014 m. Liepos mėn.

Liepos 31 d. 1 USD = 35,7271 rublis. 900 USD likutis buvo išlaikytas už tą kainą, kuri buvo nustatyta, kai lėšos buvo nurašytos liepos 17 d., 1 USD = 34,3853 rubliai. Taigi doleris pabrango rublio atžvilgiu ir mes vėl šiek tiek uždirbome: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

Kur yra valiutų kursai, saugomi BUCH 3.0

Tai gali būti pabaiga, tačiau yra dar vienas nedidelis klausimas. Aš pats ne taip seniai pradėjau dirbti su „1C Accounting 3.0“ leidimu ir ilgą laiką ruošdamas medžiagą ieškojau, kur galėtumėte pamatyti iš interneto atsisiųstus valiutų kursus. Tada, žinoma, radau. Norėdami jį peržiūrėti, turite atidaryti „Valiutų“ informacinę knygą, esančią pagrindinio meniu skyriuje „Nuorodos“. Beje, šios žinyno viršuje yra mygtukas „Atsisiųsti valiutų kursus“, kurį spustelėjus atidaromas langas, kuriame turite nurodyti atsisiuntimo laikotarpį.

Po to turite atidaryti norimą redaguoti valiutą ir viršutinėje lango dalyje rasti „Valiutų kursai“.

Dabar viskas!) Jei jums patiko šis straipsnis, galite naudokite mygtukus socialiniai tinklai laikyti namuose!

Taip pat nepamirškite savo klausimų ir komentarų. palikti komentaruose!

Rusijos organizacijos turi teisę be apribojimų atidaryti sąskaitas užsienio valiuta bankuose, kurie turi atitinkamą licenciją. Užsienio valiutos sąskaitos buvimas Rusijos organizacijoje, kurioje grynaisiais, reikia periodiškai perkainoti valiutos likučius, neatsižvelgiant į tikslus, kuriems jis buvo atidarytas. Taip yra dėl to, kad visi įsipareigojimai mūsų šalies teritorijoje vykdomi rubliais. Apskaita taip pat vykdoma nacionaline Rusijos valiuta: tiek apskaita, tiek mokesčiais. Panagrinėkime tokio perkainojimo ypatybes apskaitos ir mokesčių apskaitos kontekste.

Valiutos perkainojimas apskaitoje

Nepaisant užsienio valiutos, kuria gyventojas atidarė sąskaitą Rusijos bankas, jis privalo tvarkyti apskaitą pagal Rusijos įstatymai.

Kaip minėta pirmiau, Rusijos rublis yra vienintelis piniginis vienetas, kurioje Rusijos organizacijos ir įmonės privalo tvarkyti apskaitos dokumentus. Taigi atitinkamo asmens sąskaitose esanti valiuta turi būti konvertuojama į Rusijos Federacijos nacionalinę valiutą pagal Centrinio banko nustatytą kursą.

Paprastai užsienio valiutos fondų perkainojimo sąlygos yra šios:

- Pervedimo data;

- paskutinė mėnesio diena.

Būtent šioms datoms perskaičiavimas atliekamas pagal atitinkamą centrinės banko nustatytą kursą šiai datai.

Perskaičiuoti reikia atsižvelgiant į sąskaitoje gautą valiutą ir gautinos sumos.

Rusų kalbos svyravimai nacionaline valiuta užsienio šalių valiutų kurso atžvilgiu neišvengiamai atsiras valiutų kursų skirtumų, kurie bus atskleisti kaip konkreti suma, pagrįsta valiutos perkainojimo rezultatais.

Perskaičiavimo rezultatas gali būti:

- su teigiamu skirtumu. Šiuo atveju skirtumas įtraukiamas į kitas pajamas;

- su neigiama marža. Šiuo atveju skirtumas priskiriamas kitoms išlaidoms.

Pervertinant valiutų likučius apskaitoje, daromi šie įrašai:

- su teigiamu skirtumu: Dt 57- Kt 91-1;

- su neigiamu skirtumu: Dt 91-2 - Kt 57.

Patartina atspindėti nagrinėjamo perkainojimo taisykles 2007 m apskaitos politika organizacijos.

Valiutų likučių perkainojimas mokesčių apskaitoje

Valiutos konvertavimas taip pat būtinas mokesčių apskaitos tikslais.

Mokesčių apskaitos perkainojimo laikas nesiskiria nuo apskaitos, perskaičiavimas atliekamas tokiu pačiu būdu:

- arba perkainojimas operacijos dieną;

- arba valiutos perkainojimas mėnesio pabaigoje.

Dėl perkainojimo dėl rublio kurso svyravimų yra:

- arba teigiamas skirtumas. Šiuo atveju skirtumas apskaitomas kaip ne veiklos pajamos. Neveiksnių pajamų atsiradimas reiškia pajamų mokesčio ir mokesčio bazės padidėjimą, susijusį su "supaprastintų" naudojimu;

- arba neigiamas skirtumas. Šiuo atveju, apskaičiuojant pajamų mokestį, skirtumas įtraukiamas į ne veiklos sąnaudas. Skaičiuojant „supaprastintą“ sistemą, į neigiamą valiutos verčių perkainojimo skirtumą neatsižvelgiama (Finansų ministerijos 2012 m. Liepos 25 d. Laiškas).

Taigi mes prieiname išvadą, kad valiutos perkainojimas apskaitoje ir mokesčių apskaitoje yra labai svarbus, nes reiškia įvykio nustatymą tam tikrą dieną papildomų pajamų arba išlaidos (priklausomai nuo rezultato, pagal kurį apskaičiuojamas valiutų kursų skirtumas).

Valiutos kursai rublio atžvilgiu, kuriuos nustatė Centrinė bankas konkrečią dieną, yra pagrindas apskaičiuoti užsienio valiutos fondų perkainojimą tiek mokesčių, tiek apskaitos srityje.

Dt 52,2 Einamoji užsienio valiutos sąskaita 3000 JAV dolerių x 23 rubliai.

CT 52.1 Tranzito užsienio valiutos sąskaita 75 kapeikos. == 71250 RUB

Sąskaitoje 52.1 atsirado valiutos kurso skirtumas (23 rubliai 75 kapeikos - 23 rubliai) x 9000 USD = 6750 rublių.

Dt 52-1

CT 80, subsąskaita „Valiutos kurso skirtumai“ 6750 rublių.

3. Rublio pajamos, gautos iš privalomo valiutos pardavimo, įskaitomos į organizacijos atsiskaitomąją sąskaitą (6 000 USD x 23 50 RUB = 141 000 RUB).

Dt 51 Einamoji sąskaita

Kt 48 Kito turto pardavimas 141 000 rublių.

Nurašytas į parduoto užsienio valiutos kiekio pardavimo kainą pagal Rusijos Federacijos centrinio banko kursą pardavimo dieną.

Dt 48 Kito turto pardavimas 6 000 USD x 24 RUB = 144 000 rublių.

CT 57 Perdavimai kelyje

Atkaklus finansinius rezultatus nuo privalomos dalies užsienio valiutos pajamų pardavimo

Dt 3000 rub. (144 000 - 141 000)

Finansinis rezultatas yra skirtumas tarp valiutos kurso (pardavimo kurso) ir kurso Centrinis bankas RF pardavimo dieną.

57 sąskaitoje „Pervedimai tranzitu“ buvo valiutos kurso skirtumas (24 rubliai - 23 rubliai 75 kapeikos) x 6000 JAV dolerių = 1500 rublių.

Jis atsirado dėl skirtumo tarp Rusijos Federacijos centrinio banko keitimo kurso pardavimo dieną ir valiutos, kurią privaloma parduoti, deponavimo dienos.

Valiutos kurso skirtumo sumai apskaitoje įrašoma:

CT 80, subsąskaita „Valiutų skirtumai“. 1500 rbl

Remiantis minėta Rusijos Federacijos centrinio banko 1992 m. Birželio 29 d. Instrukcija Nr. 7 (su vėlesniais pakeitimais ir papildymais), organizacijos taip pat gali savanoriškai parduoti iš tranzito valiutos sąskaitos viršydamos sumas, kurias privaloma parduoti.

Taigi privalomas pardavimas atliekamas tik iš organizacijos tranzitinės valiutos sąskaitos, o savanoriškas pardavimas vykdomas tiek iš einamosios, tiek iš tranzitinės valiutos sąskaitos.

EKSPORTO PRODUKTŲ PARDAVIMAS PAGAL KOMISIJOS SUSITARIMĄ SU RUSIJOS TARPININKU

Savo kursinis darbas Aš apsvarstysiu tik apskaitą su pagrindine.

1. Pagal komisinį susitarimą eksporto prekių siunta buvo išsiųsta išsiųsti užsienio pirkėjas:

Dt 45.1 subsąskaita „Prekės, išsiųstos eksportui“

KT 40.1 Pagaminta produkcija eksportuoti 100 000 rublių.

2. Sumokėtos pridėtinės išlaidos rubliais:

Dt 43.1

CT 5140 000 RUB

3. Išsiuntęs prekes užsienio pirkėjo adresu iš por-ga arba iš pasienio geležinkelio punkto, tarpininkas turi apie tai pranešti tiekėjui.

Remiantis Rusijos Federacijos Finansų ministerijos instrukcija „Dėl metinių finansinių ataskaitų formų pildymo tvarkos“, patvirtinta Rusijos Federacijos Finansų ministerijos 1996 m. Lapkričio 12 d. Įsakymu Nr. dokumentas), nuo pranešimo gavimo dienos, įgyvendinimas atsispindi:

Dt 62,2 Atsiskaitymai su komisiniais 9 000 USD x 22

už tiekiamas eksporto prekes patrinti. 50 kapeikų (Rusijos Federacijos centrinio banko kursas gavimo dieną)

CT 46.1 Eksporto prekių pardavimas, pranešimai) = 202500 rublių. darbai, paslaugos

Tuo pačiu metu komisijos atstovo užsienio valiuta sumokėta išlaidų suma ir komisiniai pridedami prie pagrindinio asmens išlaidų; šia suma sumažinama komisijos nario skola komisarui (1000 USD - pridėtinės išlaidos ir 800 USD - komisiniai tarpininkui):

Dt 43,2 1800 USD x 22 rubliai. 50 kapeikų = 40 500 rublių

Siunčiamų prekių savikaina ir pardavimo išlaidos nurašomos į pardavimą:

Dt 46.1

Kt 45,1 100 000 rublių.

Dt 46.1

CT 43,1 40 000 RUB

Dt 46.1

CT 43,2 40 500 rublių.

Finansinis įgyvendinimo rezultatas nustatomas:

Dt 46.1

Kt 80 22 000 rublių.

4.a) Likusią uždarbį užsienio valiuta komisijos atstovas perveda į siuntėjo užsienio valiutos sąskaitą:

Dt 52,1 7200 USD pagal Rusijos Federacijos centrinio banko kursą

CT62.2 registracijos dieną

Išduodamas privalomas pardavimas. Privalomas pardavimas 7200 x 0,75 = 5400 USD 1800 USD įskaitoma į einamąją užsienio valiutos sąskaitą.

Dt 57 5400 USD pagal Rusijos Federacijos centrinio banko kursą

CT 52.1 pasitraukimo dieną

CT 52.1 perdavimo dieną

Dt 51 RUR gaunama iš

CT 48 privalomas pardavimas

57 kt pagal Rusijos Federacijos centrinio banko keitimo kursą pardavimo dieną

arba finansinis rezultatas nuo

Dt 48 privalomas pardavimas

Dt57

KT80

arba Valiutos kurso skirtumas

Dt80

b) Privalomą pardavimą parengė komisijos atstovas:

Dt 52,2 1800 USD pagal Rusijos Federacijos centrinio banko kursą

CT 62.2 registracijos dieną

Dt 51 rublio pajamos

48 kt už parduotą valiutą

Dt 48 rublių parduotos valiutos ekvivalentas

CT 62.2 pagal Rusijos Federacijos centrinio banko keitimo kursą pardavimo dieną

arba finansinis privalomo pardavimo rezultatas

Valiutos kurso skirtumas sąskaitoje 62.2 „Atsiskaitymai su komisiniais už pristatytas eksporto prekes“:

Dt 62.2

KT80 arba

CT 62.2

Banko komisiniai už privalomą pardavimą nurašomi iš 48 sąskaitos, tačiau nemažina apmokestinamojo pelno.

Pažymėtina, kad pagal „PVM įstatymą“ eksportuotojai turi privilegiją sumokėti šį mokestį 100% eksportuojamų prekių (darbų, paslaugų) vertės.

4. IMPORTO OPERACIJŲ APSKAITA

IMPORTO OPERACIJŲ APSKAITA PAGAL TIESIOGIN CON RUSIJOS PIRKĖJO IR UŽSIENIO IMPORTO PREKIŲ TIEKĖJŲ TIEKĖJO SUTARTĮ

Šiame skyriuje terminas „importuotos prekės“ reiškia bet kokias materialines vertybes, kurios, importuojamos į Rusijos Federacijos teritoriją, kerta jos sieną be įpareigojimo reeksportuoti.

Įrašant prekių importo operacijas, pirma, reikia laiku įtraukti importuojamas prekes į balansą, antra, teisingai suformuoti faktines importuotų prekių savikainą apskaitos sąskaitose, kurios bus jo kaina tolesnio naudojimo atveju - nurašymas į gamybą ar įgyvendinimą.

Prekės turi būti įtrauktos į balansą nuo tada, kai jos nuosavybės teisės perduodamos importuotojui. Pagal PBU, būtent nuosavybės teisės perdavimo importuotojui data yra prekių importo operacijos data. Šią dieną turite atsižvelgti į Rusijos centrinio banko kursą, kad konvertuotumėte į rublius užsienio valiutos sumą, kuria išreiškiama prekių vertė.

Nuosavybės perdavimo iš pardavėjo pirkėjui data turėtų būti nurodyta sutartyje, nes taisyklė Tarptautinė teisėšiuo klausimu nėra, o esama tarptautinė praktika, pagal kurią prekių nuosavybės teisės perdavimo momentas laikomas pardavėjo įsipareigojimų pristatyti įvykdymu, nėra įtikinamas argumentas nesutariant su inspektoriais.

Ekonomikos mokslai / 7.Buhalterinė apskaita ir auditas

Daktaras Demyanenko E.Yu.

Rostovo valstybinis ekonomikos universitetas (RINH), Rusija

Užsienio valiutos balanso straipsnių perkainojimo pagal RAS ir TFAS skirtumai

Pagal federalinio įstatymo Nr. 402-FZ „Dėl apskaitos“ reikalavimus organizacijos tvarko apskaitos dokumentus užsienio valiuta Rusijos Federacija- rublių. Tačiau tais atvejais, kai užsienio partneriai veikia kaip sandorio šalys, įmonės negali apsieiti be užsienio valiutos operacijų. Valiutos sandoriai tarp rezidentų ir nerezidentų vykdomi be apribojimų, jų elgesys yra reguliuojamas Federalinis įstatymas Nr. 173-FZ "O valiutos reguliavimas ir valiutos kontrolė ".

Pagrindinis dokumentas, apibrėžiantis sandorių užsienio valiuta apskaitos principus, yra PBU 3/2006 „Turto ir įsipareigojimų, kurių vertė išreikšta užsienio valiuta, apskaita“.

Valiutų skirtumų nustatymo ir registravimo tvarka nustatyta 21-ajame TAS „Pokyčių poveikis Valiutų kursai". Šis standartas taikomas:

- apskaitant sandorius ir balanso likučius užsienio valiuta, išskyrus sandorius ir likučius su išvestinėmis finansinėmis priemonėmis (reguliuojamas 39 TAS „ Finansinės priemonės: apmąstymai ir vertinimas ");

- perskaičiuojant rezultatus ekonominė veikla ir finansinę būklę užsienio organizacijos kurie yra įtraukti į įmonės, rengiančios šias ataskaitas, finansines ataskaitas taikant konsolidavimo metodą, proporcingą konsolidavimą arba dalyvavimas nuosavame kapitale;

- vertinant įmonės veiklos rezultatus ir finansinę būklę į pateikimo valiutą.

Atkreipkite dėmesį, kad PBU 3/2006 taikymo sritis yra žymiai siauresnė nei 21 TAS, nes ji taikoma tik individualus pranešimas organizacijoms ir tik konvertuojant sandorius į Rusijos rublius.

Turto ar įsipareigojimų vertės perskaičiavimas apskaitos tikslais atliekamas pagal oficialų užsienio valiutos kursą į Rusijos banko nustatytą rublį arba pagal kitą įstatymų ar šalių susitarimu nustatytą kursą ( susitarimas).

Pirmasis turto ar įsipareigojimų rublis įvertinamas apskaičiuojant jo savikainą gavimo dieną.

Vėlesni rublio įverčiai susidaro perskaičiuojant jo vertę, kai valiutos kursas keičiasi ataskaitos data arba prievolės įvykdymo dieną.

Poreikis perskaičiuoti turtą ir įsipareigojimus rubliais PBU 3/2006 požiūriu jokiu būdu nėra susijęs su organizacijos ekonominės veiklos specifika. Tiesą sakant, PBU 3/2006 teigiama, kad visų Rusijos organizacijų funkcinė valiuta yra Rusijos rublis.

21 TAS nenurodo, kuri norma turėtų būti naudojama perskaičiuojant turtą ir įsipareigojimus. Nors PBU 3/2006 nustatyta, kad paprastai (jei šalys nesusitarė dėl specialios atsiskaitymo normos), perskaičiavimas atliekamas naudojant Rusijos Federacijos centrinio banko kursą.

Be to, 21-asis TAS leidžia naudoti tam tikro laikotarpio vidutinę normą, jei jai nebuvo reikšmingų svyravimų. Gali būti naudojamas vidutinis tarifas per savaitę arba per mėnesį už visas operacijas užsienio valiuta, įvykdytas šiuo laikotarpiu. Tačiau esant dideliems valiutos kurso svyravimams, vidutinio laikotarpio kurso naudojimas atrodo netinkamas. Perkainojant ataskaitos dieną, jei yra daugiau nei vienas valiutų kursas, naudojamas tas, pagal kurį sandoris galėjo būti apskaičiuotas perkainojimo dieną. Jei laikinai negalima keistis dviem valiutomis, kaip pirmasis kursas gali būti naudojamas valiutų keitimo kursas.

Formuojant naują turto ar įsipareigojimo, išreikšto užsienio valiuta, rublio vertinimą atsiranda valiutų kursų skirtumai.

Valiutos kurso skirtumas yra skirtumas tarp turto ar įsipareigojimo, kurio vertė denominuota užsienio valiuta, rublio vertės mokėjimo įsipareigojimų įvykdymo dieną arba šio ataskaitinio laikotarpio ataskaitinę dieną ir rublio vertės nustatymo skirtumas. tą patį turtą ar įsipareigojimą nuo jo priėmimo apskaitai dienos ataskaitinis laikotarpis arba nuo praėjusio ataskaitinio laikotarpio ataskaitos datos (PBU 3/2006 3 straipsnis).

21 TAS apibrėžtas valiutų keitimo skirtumų apibrėžimas yra platesnis. Taigi, remiantis ja, valiutos kurso skirtumas yra skirtumas, atsirandantis konvertuojant tą patį vienos valiutos vienetų skaičių į kitą valiutą skirtingais valiutų kursais.

Be to, 21-ajame TAS pateikiami sąvokų apibrėžimai, kurių PBU 3/2006 nėra dėl siauresnės taikymo srities, taip pat skirtingos apskaitos taisyklės.

Pavyzdžiui, naudojama funkcinės valiutos sąvoka (PBU 3/2006 požiūriu, visi sandoriai, turtas ir įsipareigojimai yra konvertuojami į rublius). Funkcinė valiuta yra valiuta, naudojama pirminėje ekonominėje aplinkoje, kurioje ūkio subjektas veikia. Pagrindinis funkcinės valiutos bruožas yra organizacijos naudojimas pagrindinėje ekonominėje savo veiklos aplinkoje. Pagrindinis ekonominė aplinka yra aplinka, kurioje ūkio subjektas generuoja ir išleidžia didžiąją dalį savo pinigų. Nustatant funkcinę valiutą, atsižvelgiama į šiuos veiksnius: valiuta, kuri turi didelę įtaką prekių ir paslaugų pardavimo kainoms; šalies valiuta, kurios rinka ir įstatymai daugiausia lemia organizacijos prekių ir paslaugų kainų formavimąsi; valiuta, kuri daugiausia veikia darbo, materialines ir kitas išlaidas.

Be to, galima atsižvelgti į šiuos veiksnius: valiuta, kuria gaunamos lėšos iš skolos ir nuosavybės priemonių emisijos; valiuta, kuria paprastai kaupiamos pajamos iš pagrindinės veiklos. Jei, remiantis aukščiau nurodytais veiksniais, funkcinė valiuta nėra aiškiai matoma, ūkio subjekto valdymas, remdamasis savo patirtimi, nustato funkcinę valiutą, kuri tiksliausiai atspindi ekonominius padarinius pagrindinės operacijos, įvykiai ir veiklos sąlygos.

Pavyzdžiui, jei Rusijos patronuojanti įmonė turi dukterinę įmonę, esančią Jungtinėse Amerikos Valstijose, ji gamina ir parduoda savo produktus, o sandoriai su patronuojančia įmone sudaro nereikšmingą dukterinės įmonės veiklos dalį. Šiuo atveju, kadangi būtent JAV doleris turės didelę įtaką produktų pardavimo kainai, darbo jėgai, medžiagoms ir kitoms išlaidoms, susijusioms su prekių tiekimu, būtent jis veiks kaip dukterinės įmonės funkcinė valiuta.

Savo ruožtu valiutų kursų skirtumai yra teigiami ir neigiami.

Pagal PBU 9/99 7 straipsnį „Organizacijos pajamos“ valiutos kurso skirtumas pripažįstamas teigiamu ir nurodomas kitoms pajamoms:

- padidėjus turto (pretenzijų) keitimo kursui;

- kai valiutos kursas nuvertėja, palyginti su įsipareigojimais.

Pagal PBU 10/99 11 straipsnį „Organizacijos išlaidos“ valiutos kurso skirtumas pripažįstamas neigiamu ir nurodomas kitoms išlaidoms:

- valiutos nuvertėjimo, palyginti su turtu (pretenzijomis), atveju;

- padidėjus valiutų kursui, susijusiam su įsipareigojimais.

Norėdami atspindėti užsienio valiutos operacijų rezultatus organizacijos apskaitoje, jie iš pradžių apskaičiuoja savo išlaidų sąmatą rubliais, tam: užsienio valiutos kursas, palyginti su rubliu, nustatomas perskaičiavimo dieną pagal sandorio faktą. užsienio valiuta, būtent jos rezultatų apskaitoje pripažinimo momentu; užsienio valiutos keitimo operacijos rublio ekvivalentu savikaina susidaro kaip turto ar įsipareigojimų vertės, išreikštos užsienio valiuta, sandauga pagal jos kursą; įrašai apie susidariusios valiutos operacijos rublio sumą įrašomi į apskaitos sąskaitas.

Nurodytas vertimas į rublius turėtų būti atliktas sandorio užsienio valiuta dieną ir ataskaitos sudarymo dieną. Straipsnio perkainojimo tikslu apskaitos išrašai užsienio valiuta yra skirstomos į dvi grupes:

1) pinigų balanso straipsniai, kurie sujungia grynuosius pinigus, esančius banko sąskaitose, atsiskaitymuose, taip pat įsipareigojimus ir vertybiniai popieriai, kurio tiražo laikotarpis nustatomas pagal ataskaitinių metų sistemą;

2) nepiniginiai balanso straipsniai, kurie laikomi apskaitos straipsniais, išskyrus piniginius straipsnius.

Pasikeitus oficialiajam užsienio valiutos kursui, palyginti su rubliu, naudojamu skaičiavimuose, pripažįstamas valiutos kurso skirtumas:

- nuo einamojo laikotarpio ataskaitos datos, palyginti su piniginių straipsnių sandorio data

- nuo mokėjimo įsipareigojimų įvykdymo dienos ataskaitiniu laikotarpiu ir nuo ankstesnės piniginių straipsnių ataskaitos datos;

- nuo ankstesnės ataskaitinės dienos ir nuo einamojo laikotarpio ataskaitos datos, kai šiuo laikotarpiu operacijos užsienio valiuta nebuvo vykdomos;

- prievolių atsiradimo apskaitoje dieną ir įsipareigojimų jas sumokėti įvykdymo dieną arba ataskaitinę dieną, kai šie įsipareigojimai paskutinį kartą buvo perskaičiuoti, taip pat jei jie pripažįstami ir atliekami atsiskaitymai už juos tuo pačiu ataskaitiniu laikotarpiu.

Valiutos skirtumas įskaitomas atsižvelgiant į valiutos operacijos pobūdį:

1. Visų einamųjų operacijų finansiniai rezultatai (PBU 3/2006 13 straipsnis):

- Debetas 50 „Kasininkas“ ir kt. (52, 57, 58, 60, 62, 66, 67, 71, 86) „Credit 91“ 1 subsąskaita „Kitos pajamos“ - atsispindi teigiamas valiutos kurso skirtumas;

- Debeto 91 2 subsąskaita „Kitos išlaidos“ 50 „Kasos“ kreditas ir kitos (52, 57, 58, 60, 62, 66, 67, 71, 86) - atsispindi neigiamas valiutos kurso skirtumas;

2) už papildomą kapitalą operacijoms, susijusioms su įstatinio (akcinio) kapitalo formavimu (PBU 3/2006 14 straipsnis):

- Debetas 75 „Atsiskaitymai su steigėjais“ 83 kreditas „Papildomas kapitalas“ - atsispindi teigiamas valiutos kurso skirtumas.

- Debetas 83 „Papildomas kapitalas“ Kreditas 75 „Atsiskaitymai su steigėjais“ - atsispindi neigiamas valiutos kurso skirtumas.

21 - ajame TAS nenumatytas valiutos keitimo skirtumų, susijusių su atsiskaitymais su steigėjais, indėlis į įstatinis kapitalas Dalis papildomo kapitalo... Šie valiutų keitimo skirtumai pripažįstami laikotarpio pelnu (nuostoliais) pagal bendrai nustatytą tvarką.

PBU 3/2006 nereglamentuoja užsienio valiutos komponento apskaitos, susijusios su nepiniginių straipsnių pelnu (nuostoliais). Tuo pat metu dėl apskaitos RAP ypatumų valiutos komponentas tokių sandorių atžvilgiu neatsiranda.

Piniginių straipsnių valiutos keitimo skirtumai pripažįstami organizacijos pelne arba nuostoliuose. Kai nepiniginio straipsnio pelnas ar nuostolis pripažįstamas tiesiogiai nuosavybėje (pavyzdžiui, ilgalaikio materialiojo turto perkainojimo pelnas arba nuostolis), bet kuri šio pelno ar nuostolio užsienio valiutos dalis pripažįstama tiesiogiai nuosavybėje. Kai nepiniginio straipsnio pelnas ar nuostolis pripažįstamas pelne arba nuostoliuose, bet kuri šio pelno ar nuostolio užsienio valiuta dalis pripažįstama pelne arba nuostoliuose.

Taip pat atkreipkite dėmesį, kad, skirtingai nei 21-ajame TAS, PBU 3/2006 reikalaujama atskirai atskleisti valiutų keitimo skirtumus, atsirandančius dėl operacijų užsienio valiuta, bet mokėtinus rubliais, ir valiutų keitimo skirtumus, atsirandančius dėl faktiškai užsienio valiuta. PBU 3/2006 taip pat reikalaujama atskleisti informaciją apie Rusijos Federacijos centrinio banko keitimo kursą nuo ataskaitos datos. 21-ajame TAS reikalaujama pateikti papildomos informacijos, kai pateikimo valiuta skiriasi nuo funkcinės valiutos arba kai ūkio subjektas naudoja kitą valiutą finansinei informacijai pateikti.

Literatūra:

1. Apskaitos reglamentas „Turto ir įsipareigojimų, kurių vertė išreikšta užsienio valiuta, apskaita“ (PBU 3/2006) (patvirtintas Rusijos Federacijos Finansų ministerijos 2006 m. Lapkričio 27 d. Įsakymu Nr. 154n). su pakeitimais, padarytais 2010 m. gruodžio 24 d. Nr. 186n).

2. Apskaitos „Organizacijos pajamos“ (PBU 9/99) nuostatai (patvirtinti Rusijos Federacijos Finansų ministerijos 1999 05 06 įsakymu Nr. 32n, patikslinti 2015 04 06 Nr. 57n).

3. „Organizacijos išlaidų“ apskaitos taisyklės (PBU 10/99) (patvirtintos Rusijos Federacijos Finansų ministerijos 1999 m. Gegužės 6 d. Įsakymu Nr. 33n, patikslinta 2015 04 06 Nr. 57n).

4. Tarptautinis standartas finansinės ataskaitos(TAS) 21 „Valiutų kursų pokyčių poveikis“ (Rusijos Federacijos Finansų ministerijos 2011 m. Lapkričio 25 d. Įsakymo Nr. 160n, patikslinto 2015 m. Rugpjūčio 26 d. Nr. 133n) priedas Nr. 13.

Iš esmės faktinės prekės, įsigytos už užsienio valiutą, apskaitai priimamos taip pat, kaip ir už rublius. Tačiau mokėjimai užsienio valiuta, kurie šiuo atveju vyksta, tikrai turi savitų bruožų. Užsienio valiutos operacijų apskaitą apskaitoje reglamentuoja apskaitos nuostatai „Turto ir įsipareigojimų, kurių vertė denominuota užsienio valiuta, apskaita“ (PBU 3/2006), patvirtinti RF Finansų ministerijos lapkričio 27 d. 2006 Nr. 154n. 2007 m. Įsigalioję valiutos keitimo sandorių pakeitimai įvedė tam tikrų neatitikimų tarp apskaitos ir mokesčių apskaitos, nes nuo 2007 m. Sąvoka „sumų skirtumai“ neįtraukta į apskaitą, o Rusijos Federacijos mokesčių kodekse tokia sąvoka vis dar lieka.

Taigi, pagal teisės aktų reikalavimus, viso turto, išreikšto užsienio valiuta, vertė, įskaitant atsargų vertę, „... apskaitos ir finansinėse ataskaitose atspindėti turi būti konvertuojama į rublius“ (PBU 3 4 pastraipa). / 2006). Todėl apskaitos dokumentus tvarkykite kita valiuta nei Rusijos rublių, įstatymai neleidžia. Įsipareigojimai užsienio valiuta, atsirandantys iš pirkimo organizacijos tiekėjui, apskaitos dokumentuose turėtų būti atspindėti rublio ekvivalentu. Įsipareigojimų, kylančių iš pirkimo organizacijos, tiekėjui perkant prekes už užsienio valiutą (t. Y. Perskaičiavimo) perskaičiavimas atliekamas pagal tiekimo sutartyje (šalių susitarime) nustatytą kursą. Jei valiutos kursas nėra nustatytas sutarties sąlygose, perskaičiavimas atliekamas pagal Rusijos Federacijos centrinio banko nustatytą kursą įsipareigojimų atsiradimo metu. Pagal PBU 3/2006 9 ir 10 punktus atsargos (mūsų atveju - prekės) yra priimamos apskaitai įvertinant rubliais pagal valiutos kursą, galiojantį sandorio užsienio valiuta metu, ir jiems netaikomos tolesnis perkainojimas dėl valiutos kurso pasikeitimo. Kitaip yra su prievole mokėti už šį produktą. Perkančioji organizacija privalo perskaičiuoti savo įsipareigojimus (mokėtinos tiekėjui) įsipareigojimų įvykdymo dieną arba ataskaitos dieną (atsižvelgiant į tai, kas įvyks anksčiau). Tai aktualu tuo atveju, kai atsiskaitymai vykdomi pagal Rusijos Federacijos centrinio banko kursą arba kai tiekimo sutartyje dėl kokių nors priežasčių nustatomas „kintantis“ atsiskaitymo valiutos kursas. Jei valiutų kursas nustatomas šalių susitarimu ir yra nepakitęs, skirtumas perskaičiuojant įsipareigojimus, žinoma, bus lygus nuliui. Skirtumas tarp įsipareigojimo rublio vertės, kurios vertė išreikšta užsienio valiuta, nuo mokėjimo įsipareigojimų įvykdymo dienos arba ataskaitinio laikotarpio ataskaitos datos ir tos pačios prievolės rublio vertės nustatymo dienos jos priėmimas apskaitai ataskaitiniu laikotarpiu arba praėjusio ataskaitinio laikotarpio ataskaitos data (paskutinis perkainojimas) vadinamas valiutos kurso skirtumu. Į šį skirtumą pirkėjas atsižvelgia 91 sąskaitoje „Kitos pajamos ir išlaidos“. Jei jis yra neigiamas, tai yra, jis apskaitomas 91.2 sąskaitos „Kitos išlaidos“ debete, jo suma priskiriama išlaidoms, mažinančioms pelno mokesčio apmokestinamąją bazę (tai taikoma apskaitai ir mokesčių apskaita). Teigiamas valiutos kurso skirtumas apskaitomas 91.1 sąskaitos „Kitos pajamos“ kreditoje kaip kitos įmonės pajamos.

Pvz., Tarkime, kad organizacija iš pardavėjo perka 1 000 USD elementą. Perskaičiuojant, naudojamas Centrinio banko kursas. Prekės buvo priimtos apskaitai dvidešimtą dieną, kai dolerio kursas buvo 26,78 rubliai. Taigi pirkėjas prieš tiekėją turi a mokėtinos sumos(kalbant) 26 780 rublių.

Mokėjimas už prekes iki mėnesio pabaigos (t. Y. Iki ataskaitinio laikotarpio pabaigos) nebuvo atliktas. Trisdešimtą dieną, paskutinę mėnesio dieną, Centrinis bankas nustatė JAV dolerio kursą 26,52 rublio. Perkančios įmonės buhalterė perkainojo įsipareigojimus ir ataskaitinio laikotarpio pabaigoje sudarė 26 520 rublių. Dėl to atsirado 260 rublių valiutų kursų skirtumas. Apskaitoje tai atspindi šis įrašas:

60 sąskaitos „Atsiskaitymai su tiekėjais ir rangovais“ debetas,

91.1 pogrupio „Kitos pajamos“ kreditas - 260 rublių. - atsispindi valiutos kurso skirtumas ataskaitinio laikotarpio pabaigoje.

Už prekes buvo sumokėta kito mėnesio septintą dieną, kai centrinis bankas nustatė JAV dolerio kursą 26,60 rublio. Vadinasi, įsipareigojimų vykdymo metu pirkėjo skola tiekėjui siekė 26 600 rublių. Dėl perkainojimo buvo neigiamas 80 rublių valiutų kursų skirtumas. Apskaitoje tai atsispindi taip:

91.2 subsąskaitos „Kitos išlaidos“ debetas,

Kredito sąskaita 62 „Atsiskaitymai su pirkėjais ir klientais“ - 80 rublių. - atsispindi valiutos kurso skirtumas įsipareigojimų vykdymo metu.

Taigi pirkėjas kapitalizavo įsigytas prekes 26 780 rublių sumai, o tiekėjui sumokėjo 26 600 rublių.

Be to, norėdama atsiskaityti už prekes valiuta, pirkimo organizacija, tais atvejais, kai neturi savo valiutos arba jos nepakanka, turi nupirkti reikiamą sumą. Valiuta perkama pagal valiutos kursą, nustatė bankas... Paprastai ši norma yra didesnė už nustatytą Centrinio banko. Taigi, valiuta įgyjama didesniu nei kursas, pagal kurį bus atliktas mokėjimas, ir apskaitoje vėl atsiranda skirtumas. Iki 2007 m. Šis skirtumas buvo vadinamas sumų skirtumu. Kaip minėjome aukščiau, šiuo metu ši sąvoka neįtraukiama į apskaitą, tačiau liko mokestinėje. Apskaitoje šį skirtumą galime laikyti valiutos kurso skirtumu, nes PBU 3/2006 nenumatytas tvirtas ryšys tarp valiutos kurso skirtumo ir centrinio banko kurso. Valiutą parduodančio banko nustatytas valiutos kursas gali būti pripažįstamas kaip šalių susitarimu nustatytas kursas, tai yra banko ir valiutą perkančios organizacijos susitarimas. Taigi finansinį rezultatą įsigijus valiutą (tai yra skirtumą tarp sumos, už kurią buvo įsigyta valiuta, ir sumos, pervestos tiekėjui), pirkėją taip pat galima priskirti 91. sąskaitai. Tarkime, kad septintą perkančios organizacijos atsiskaityti su tiekėju reikėjo 1000 USD. Banko, iš kurio buvo įsigyta valiuta, kursas tą dieną buvo 26,70 rublio. Taigi 1000 JAV dolerių pirkėjas iš banko įsigijo už 26 700 rublių, o atsiskaitymai su tiekėju rubliais sudarė 26 600 rublių. Neigiamas finansinis rezultatas įsigijus užsienio valiutą siekė 100 rublių. Apskaitoje tai atsispindės taip:

Debeto sąskaita 57 „Pervedimai pervežami“,

51 sąskaitos „Atsiskaitymo sąskaitos“ kreditas - 26 700 rublių. - pinigai pervedami į pirkimo valiutą;

52 sąskaitos „Valiutos sąskaitos“ debetas,

Kredito sąskaita 57 „Pervedimai kelyje“ - 26 600 rublių. - pirkta valiuta atsiskaitymams su tiekėju;

62 sąskaitos „Atsiskaitymai su pirkėjais ir klientais“ debetas,

52 sąskaitos „Valiutos sąskaitos“ kreditas - 26 600 rublių. - mokėjimas buvo pervestas tiekėjui;

91.2 sąskaitos „Kitos išlaidos“ debetas,

57 sąskaitos „Pervedimai kelyje“ kreditas - 100 rublių. - atsispindi finansinis rezultatas įsigijus užsienio valiutą.

⇒Kursų stimulai ›Katalogas› Naudinga medžiaga ›1C: Enterprise 8.2› Ukrainos apskaita ›Laikotarpio uždarymas ir ...

1C: Enterprise 8.2 /

Ukrainos apskaita /

Laikotarpio pabaigos uždarymas ir ataskaitų teikimas

Valiutų perkainojimas

Operacija „Užsienio valiutos lėšų perkainojimas“ apskaitoje skirta perskaičiuoti visų sąskaitų, kurioms vykdoma užsienio valiutos apskaita, vertę, šiose sąskaitose nėra sąskaitų, kurios nėra piniginės, nurodytos informaciniame registre „Nepiniginės sąskaitos“. . Apskaičiuojant ir apskaitant valiutų kursų skirtumus, reikia atlikti šiuos veiksmus:

· Valiutų kursų nustatymas paskutinei laikotarpio datai, kuri baigiasi „Valiutų kursų“ registre.

Pajamų ir sąnaudų apskaitos iš valiutų kursų skirtumų ir jų vertės apskaitos nustatymas analitinė apskaita informacijos registre „Valiutų kursų skirtumų apskaitos parametrai“.

Apsvarstykite šią operaciją „Užsienio valiutos lėšų perkainojimas“, pateiktą sukurtame dokumente „Mėnesio pabaiga“

Šios operacijos „Pagalbos apskaičiavimas“ spausdinama forma:

Mokesčių apskaitoje galite atlikti perkainojimą Knygos vertė grynaisiais ir negrynaisiais pinigais užsienio valiuta pagal sutartis su „Kita“ rūšimi ir „Perkainota“ funkcija. Dėl to bus gautas valiutos kurso skirtumas, kuris įtraukiamas į pajamas (išlaidas).

Kitos medžiagos

Pirmiausia kreipkimės į teisinė sistema RF. Jame matysime, kad pagal PBU 3/2006, jei turto ir įsipareigojimų vertė yra išreikšta užsienio valiuta, tai apskaitos apskaitos tikslais ši vertė sandorio užsienio valiuta dieną ir ataskaitos data, tai yra paskutinė mėnesio diena.

Kaip valiutų apskaita ir valiutų perkainojimas įgyvendinami 1C 8.3 apskaitoje 3.0?

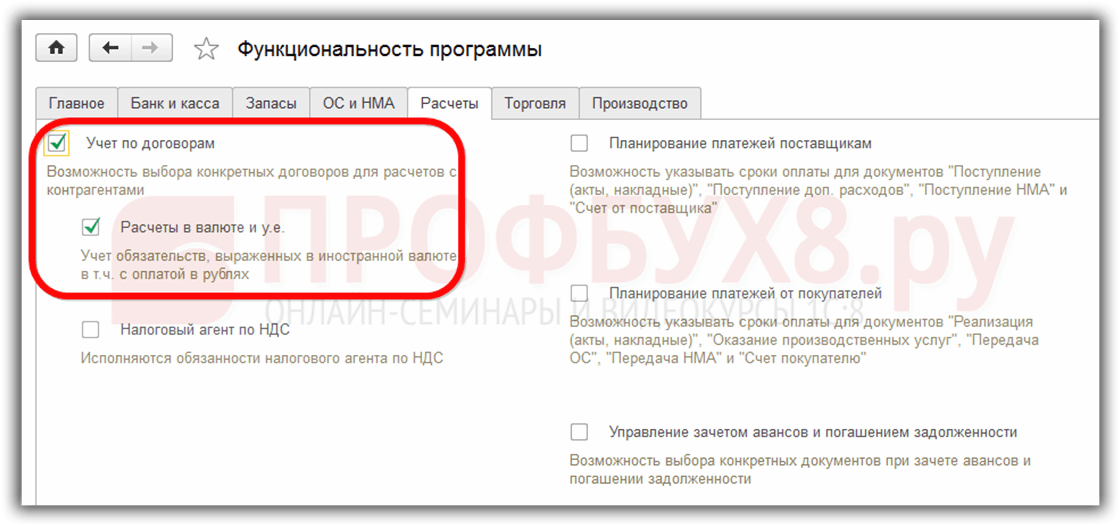

Norėdami, kad operacijos pradžioje būtų galima tvarkyti valiutų apskaitą programoje 1C 8.3, turite sukonfigūruoti Funkcionalumas leidžiantis. Meniu Pagrindinis - Nustatymai - Funkcionalumas:

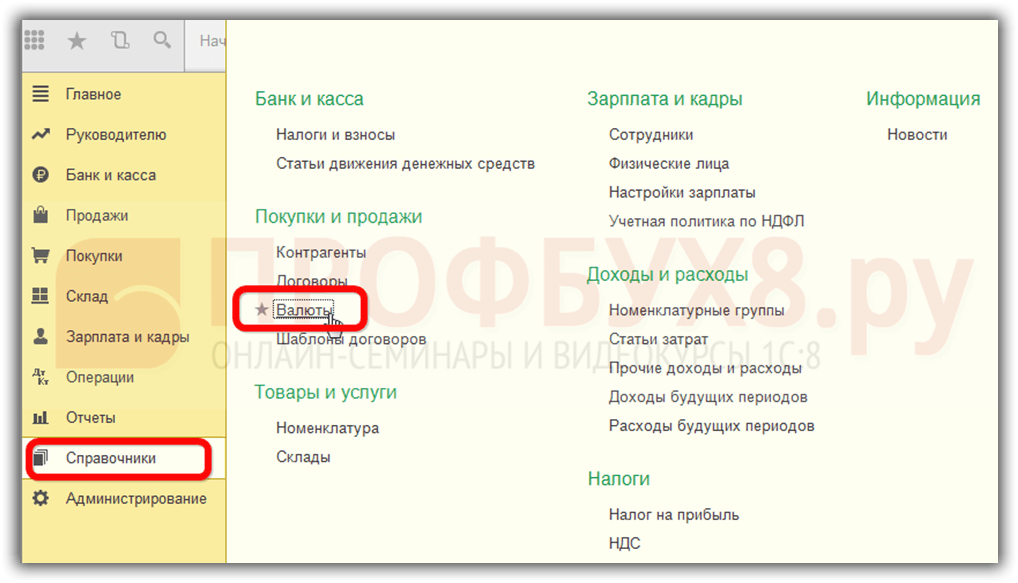

Tai būtina ir žinynuose Valiutos:

pridėkite užsienio valiutas, reikalingas darbui 1C 8.3:

ir užtikrinti, kad reikšmės būtų reguliariai ir laiku atnaujinamos Valiutų kursai pavadinime informacinis registras:

Valiutos operacijų apskaita 1C 8.3

Jei įmonė turi banko sąskaitą užsienio valiuta, į ją reikia įvesti duomenis Katalogas Organizacijos banko sąskaitos:

Užsienio valiutos operacijoms atlikti programoje 1C 8.3 Įmonių apskaita 3.0 yra sąskaitų plane specialios sąskaitos turintis valiutos apskaitos ženklą:

Ši funkcija leidžia 1C 8.3 programos standartinėse ataskaitose matyti šių sąskaitų likučius ne tik reguliuojama valiuta - rubliais, bet ir reikalinga užsienio valiuta:

Užsienio valiutos fondų perkainojimas 1C 8.3

Niekas nestovi vietoje ir valiutų kursai keičiasi. Atitinkamai užsienio valiutos sąskaitų likučių rublio ekvivalento suma turėtų būti perskaičiuota su ta pačia užsienio valiutos likučio suma. Priklausomai nuo to, ar norma padidėjo, ar sumažėjo, organizacija turės kitų pajamų ar išlaidų perkainodama.

Kur 1C 8.3 valiutos perkainojimas

Kai tik programos 1C 8.3 Apskaita 3.0 informacinėje bazėje yra valiutų sąskaitos su jose esančių sumų likučiais, apdorojimas Mėnesio uždarymas pasirodys eilutė sandoriai Užsienio valiutos fondų perkainojimas... Ši operacija yra tiksliai sukurta siekiant analizuoti sąskaitų plano užsienio valiutos sąskaitų likučius ir perkainoti užsienio valiutos sumas, pripažįstant kitas pajamas ar kitas išlaidas, sudarant atitinkamus įrašus automatiniu režimu.

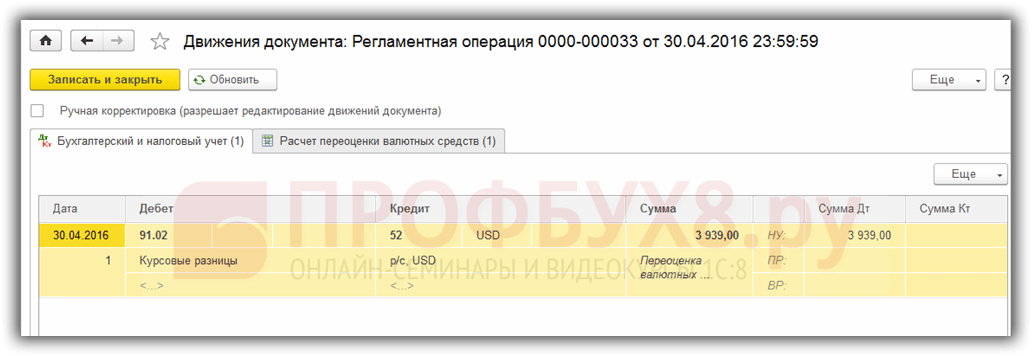

Pavyzdžiui, „Romashka LLC“ organizacija balandžio mėnesį atidarė atsiskaitomąją sąskaitą užsienio valiuta ir jai buvo įskaitytas kliento mokėjimas, kurio suma buvo 1 000 USD (kursas 68,2724). Valiutos kvito atspindėjimas programoje 1C 8.3, apdorojimas Mėnesio uždarymas pasirodė sandoris Valiutos perkainojimas:

nors tai nebuvo kovo mėn .:

Taigi, dabar žinodami visa tai, kas išdėstyta pirmiau, grįžkime prie „1C Accounting 3.0“ programos ir, naudodamiesi pavyzdžiais, išsiaiškinsime, kaip valiuta perkainojama automatiniu režimu.

1 pavyzdys. Jei norma sumažėjo

2016-04-19 dolerio kursas buvo 68,2724 rubliai, nuo ataskaitos datos 2016 m. balandžio 30 d. jis nukrito iki 64,3334 rublių. Valiutos sumoje niekas nepasikeitė, tačiau rublio ekvivalentas sumažėjo, todėl įmonė patyrė išlaidų, kurios atsispindi sandoris Valiutos perkainojimas laikotarpio pabaigoje balandžio mėn .:

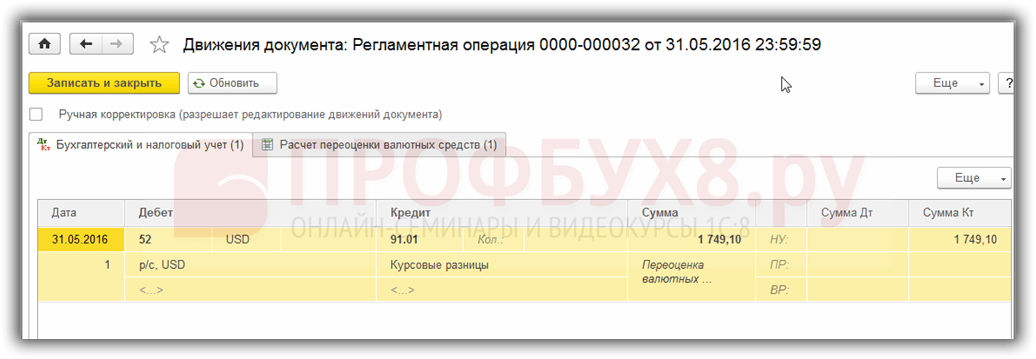

2 pavyzdys. Jei norma padidėjo

Gegužės mėnesį sąskaitoje nebuvo atlikta jokių operacijų, atitinkamai nuo kitos ataskaitos datos, 2016 m. Gegužės 31 d., Vėl atsiranda perkainojimo poreikis. Dolerio kursas, palyginti su ankstesniu perkainojimu, padidėjo 2016 m. Gegužės 31 d. siekė 66,0825 rublio. Taigi organizacija turi kitų pajamų, kurios atsispindi Valiutos perkainojimas gegužei:

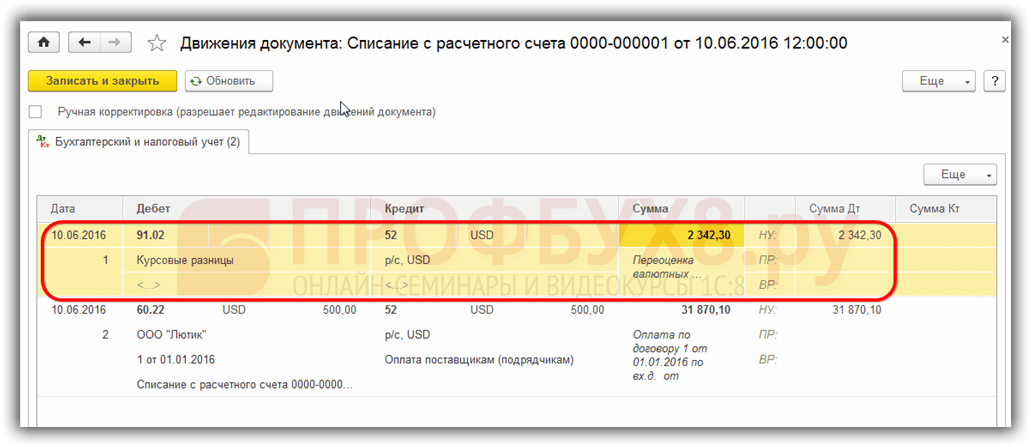

3 pavyzdys. Perkainojimas sandorio metu

Kalbant apie valiutos perkainojimą 1C 8.3, atliekant operaciją, mechanizmas yra panašus į aukščiau aptartą, tik pagal valiutos keitimo kursą imamas pagal operacijos dieną:

Palyginti su ankstesne perkainojimo data 2016-05-31. kursas nukrito 2016-10-06. siekė 63,7402 rublius. Organizacija turi užregistruoti išlaidas, kurias matome operacijose:

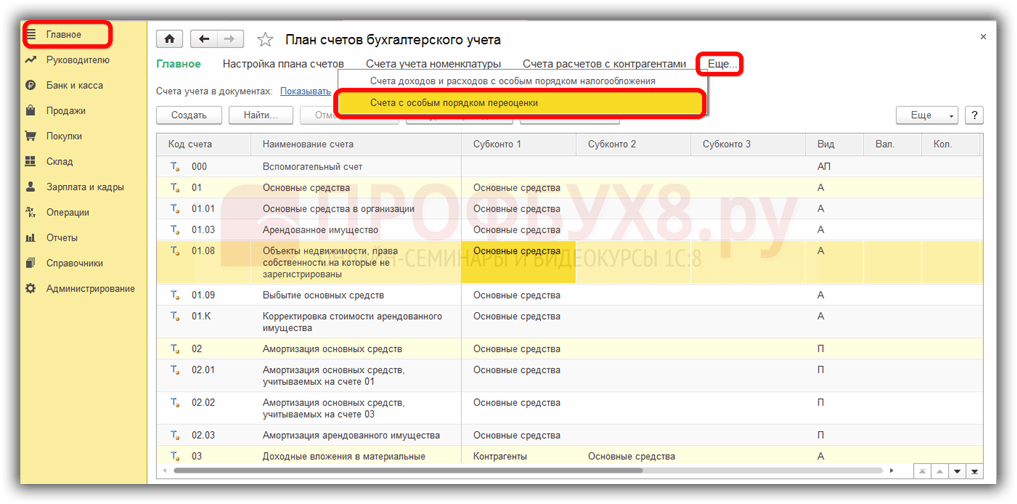

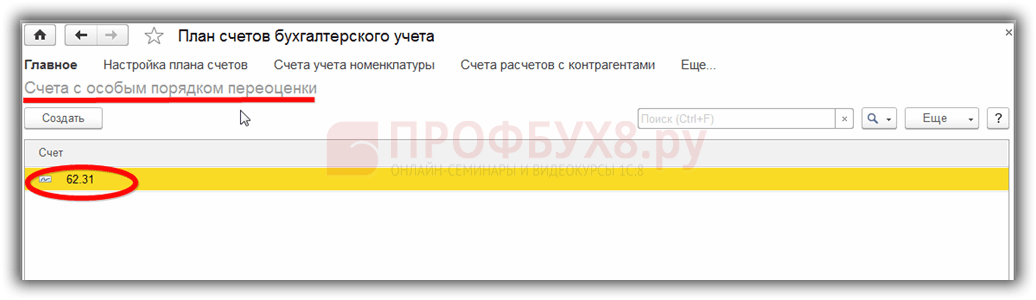

Verta pasakyti keletą žodžių informacinis registras Sąskaitos su specialia perkainojimo procedūra.Į šį registrą galite patekti per meniu Pagrindinis - Sąskaitų planas - Daugiau - Sąskaitos su specialia perkainojimo tvarka:

Čia įvedamas sąskaitų planas, kuriam reikalingas kitoks nei anksčiau aprašytas perkainojimo metodas. Jei sąskaitų plano sąskaita yra įtraukta į šį sąrašą, automatinis likučių perkainojimas atliekant operacijas ataskaitos dieną pagal įprastą operaciją neįvyks. Perkainojimas turi būti atliekamas rankiniu būdu naudojant Rankiniu būdu įvestos dokumento operacijos:

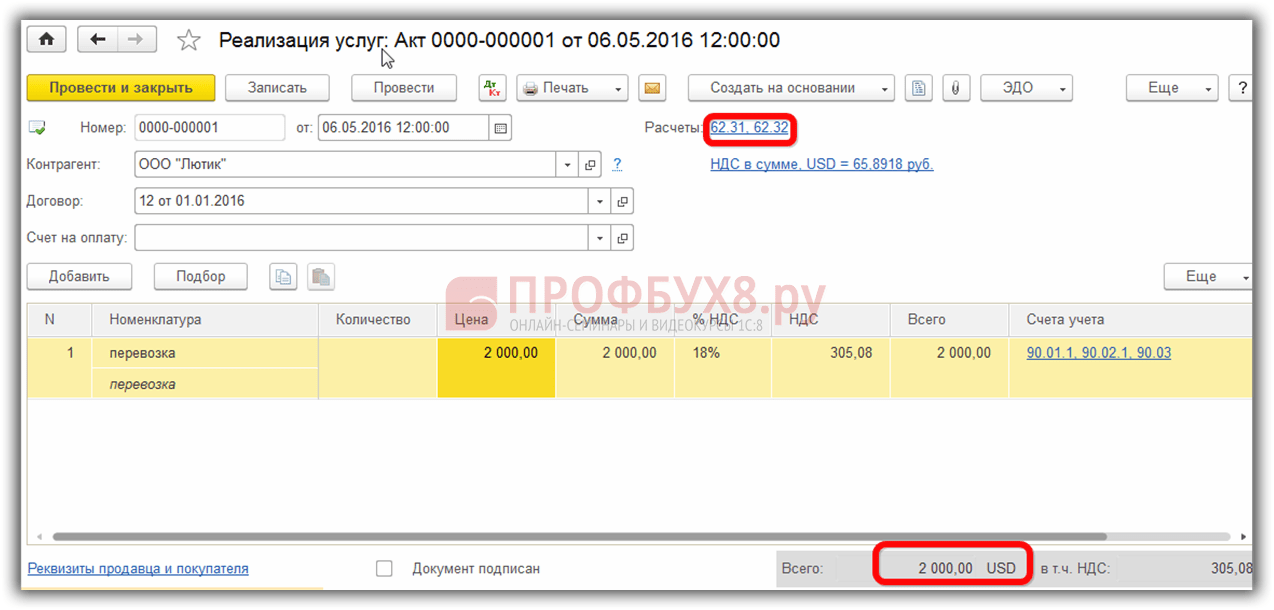

Pavyzdžiui, 2016-06-05. organizacija atliko 2000 USD vertės paslaugą,

taigi susidarė skola 62.31 sąskaitoje:

Jeigu informacinis registras Sąskaitos, kurioms taikoma speciali perkainojimo procedūra palikti tuščią, tada gegužės mėn. pabaigoje sandoriai Valiutos perkainojimas bus atliktas 62.31 sąskaitos balanso perkainojimas:

Jei prie šio sąrašo pridedama sąskaita 62.31:

paskui Mėnesio uždarymas jo pusiausvyra nebus pervertinta:

Taigi, šeimos apskaitos programa gali padėti vartotojui, susidūrusiam su sunkiu apskaitos klausimu ir. Buhalteris tiesiog turi viską teisingai nustatyti ir kontroliuoti sugeneruotas operacijas.

Pervertinus vertę, kurios vertė išreikšta kitos valstybės valiuta pagal Centrinio banko valiutos kursą, atsiranda valiutų kursų skirtumas. Sandorių su tokiu turtu apskaita balanse vykdoma remiantis PBU 3/2000 „Turto, kurio kaina nurodyta užsienio valiuta, apskaita“ ir įstatymu Nr. 3615-1 „Dėl valiutos reguliavimo“. Pažvelkime atidžiau, kaip apskaitoje atliekamas valiutų likučių perkainojimas 1C 8.2.

Pirkimo valiuta

Organizacijos gali įsigyti dolerių ir eurų skirtingiems tikslams, pavyzdžiui, importui materialines vertybes... Tokiu atveju balanse sudaromos šios operacijos:

- DT57 „Pervedimai“, KT51 „Einamoji sąskaita“ - lėšų pervedimas iš sąskaitos valiutai įsigyti.

- ДТ52-1-3 "Sąskaitos užsienio valiuta", КТ57 - įsigyta valiuta įskaitoma į specialią sąskaitą.

- DT10 „Medžiagos“, KT57 - atspindi valiutos likučių perkainojimą tarp Rusijos Federacijos centrinio banko ir pirkimo kurso.

- DT10, KT57 - atsižvelgiama į banko komisinius.

- DT51, KT57 - nepanaudotos lėšos buvo įskaitytos.

Dabar pažiūrėkime, kaip atspindėti valiutos pirkimą balanse operacijoms, nesusijusioms su importu:

- DT57, KT51 - lėšų pervedimas valiutai įsigyti.

- DT52-1-3, KT57 - pinigų įskaitymas į tranzito sąskaitą.

- DT91-2, KT51 - atlygio mokėjimas bankui.

Tada turite atspindėti finansinį operacijos rezultatą. Jei Rusijos Federacijos centrinio banko kursas yra mažesnis nei pirkimo kursas, į susidariusį skirtumą atsižvelgiama sudarant išlaidas: DT91-2, KT57. Ši suma sumažina įmonės pelną, kuris apskaičiuojamas apskaičiuojant AE. Jei Rusijos Federacijos centrinio banko norma yra didesnė už pirkimo normą, tai yra veiklos pajamos: DT57, KT91-1. Ši suma padidina įmonės pelną, kuris apskaičiuojamas apskaičiuojant AE.

1 pavyzdys

Siekdama apmokėti darbuotojų išlaidas komandiruotėse užsienyje, ETT įsigijo 5000 USD. Už tai įmonė bankui pervedė 145,8 tūkst. Rublių. Kredito įstaiga įsigijo užsienio valiutą, kurios kursas siekė 28,8 rublio / dolerio. Už šią operaciją bankas nurašė 1,8 tūkstančio rublių komisinius. Sandorio dieną Rusijos Federacijos centrinio banko kursas buvo 28,5 rubliai / doleris. Panagrinėkime, kaip valiutų likučiai perkainojami 1C 8.2. Skelbimai:

- DT57 KT51 - 145,8 tūkst. Rublių. - pinigai pervedami doleriams pirkti.

- DT52-1-3 KT57 - 142,5 tūkst. Rublių. (5000 x 28,5) - įsigyta valiuta įskaitoma į tranzito sąskaitą.

- DT91-2 KT57 - 1,8 tūkst. Rublių. - atsižvelgiama į banko komisinius.

- DT91-2 KT57 - 1,5 tūkstančio rublių. ((28,8 - 28,5) x 5000) - atsispindi valiutų kursų skirtumas.

Valiutos gavimas iš pirkėjų

Jei įmonė iš užsienio klientų gavo dolerius ar eurus atsiskaitydama už prekes, ji turi įskaityti lėšas į tranzito sąskaitą: DT52-1-2, KT62. Organizacija privalo parduoti pusę gautos sumos vidaus rinkoje. Už šio reikalavimo pažeidimą numatyta bauda, lygi nerealizuotam uždarbiui užsienio valiuta.

Lėšų panaudojimas

Organizacija gali naudoti įsigytus dolerius ar eurus šiems tikslams:

- Apmokėjimas už sutartis su užsienio partneriais - DT60 KT52-1-3.

- Darbuotojų užjūrio kelionių apmokėjimas. Kasoje gautos valiutos suma atsispindi siunčiant DT50 KT52-1-3.

- Paskolų grąžinimas doleriais arba eurais: DT66 KT52-1-3.

Valiutos pardavimas

Įstatymo 6 straipsnyje nustatyta, kad organizacija privaloma turi suvokti dolerius ir eurus:

- 50% pajamų, gautų už sandorį su užsienio partneriu.

- Jei nupirkti doleriai ar eurai nebuvo pervesti kitai šaliai per 7 dienas kaip mokėjimas už medžiagas.

Abi operacijos balanse atsispindi vienodai:

- ДТ57 КТ52-1-1 - valiuta nukreipta parduoti.

- DT51 KT91-1 - pajamos iš pardavimo yra įskaitomos į sąskaitą.

- ДТ91-2 КТ57 - parduota valiuta buvo nurašyta.

- DT91-2, KT51 - atsižvelgiama į pardavimo išlaidas.

Valiutos likučių perkainojimas paskutinę mėnesio dieną atliekamas pervedant DT91-9 KT99 (pelnas) arba DT99 KT91-9 (nuostoliai). Neparduotos dolerio pajamos turi būti įskaitytos į sąskaitą: DT52-1- KT52-1-2.

2 pavyzdys

EST tranzito sąskaitoje buvo gauta 10 tūkstančių dolerių pajamų iš prekių eksporto. Šią dieną bankas gavo įmonės nurodymą parduoti 50% šios sumos, o likusią sumą pervesti į organizacijos sąskaitą. Bankas privalomai pardavė valiutą, kurios kursas siekė 29,37 rublio / dolerio. Oficialus dolerio kursas lėšų gavimo dieną buvo 29,47 rubliai už dolerį. Banko komisiniai už sandorius sudarė 1,2 tūkst. Rublių.

- DT52-1-2 KT62 - 294,7 tūkst. Rublių. (10 000 x 29,47) - eksporto pajamos įskaitomos į sąskaitą.

- DT57 KT52-1-2 - 147,35 tūkstančiai rublių. (5000 x 29,47) - 50% nuo sumos, atsiųstos į privalomą pardavimą.

- DT51 KT91-1 - 146,85 tūkst. Rublių. (5000 x 29,37) - lėšos įskaitomos į organizacijos sąskaitą.

- DT91-2 KT57 - 147,35 tūkst. Rublių. - realizuota valiuta nurašyta.

- DT91-2, KT51 - 1,2 tūkst. Rublių. - atsižvelgiama į banko komisinius.

- DT52-1-1 KT52-1-2 - 147,35 tūkst. Rublių - likusios pajamos buvo įskaitytos.

- DT99 KT91 - 1,7 tūkst. Rublių. (147,35 - 146,85 + 1,2) - atsispindi operacijos nuostoliai.

Užsienio valiutos likučių perkainojimas

PBU 3/2000 teigiama, kad tokių verčių vertė, išreikšta užsienio valiuta, turi būti konvertuota į rublius:

- banknotai, kuriuos galima įsigyti kasoje;

- lėšos banko sąskaitose;

- mokėjimo dokumentai;

- finansinės investicijos;

- lėšos atsiskaitymuose, įskaitant paskolų įsipareigojimus, ilgalaikį turtą, nematerialųjį turtą, minimalų atlyginimą ir kt.

Vertimų skirtumai gali atsirasti dėl vertimų. Visos BU lėšos parodomos rubliais. Todėl mokesčių apskaitoje ir apskaitoje atliekamas valiutų likučių perkainojimas.

Perskaičiavimas atliekamas:

- tą dieną, kai lėšos įskaitomos ar nurašomos iš įmonės sąskaitos;

- pranešimo dieną;

- keičiantis valiutų kursams.

GERAI

Pajamos, gautos iš valiutų kursų skirtumų, nėra pelnas iš produktų pardavimo. Todėl jis negali būti apmokestinamas PVM. Valiutos likučių perkainojimas atliekamas atsižvelgiant į pasirinktą verčių apskaitos metodą. Lentelėje parodyta, kaip atsispindi valiutos kurso svyravimai OU.

Jei naudojamas kaupimo metodas, gauta valiuta ir skola tiekėjui turi būti perskaičiuoti į rublius pagal oficialų valiutos kursą sandorio dieną arba ataskaitinio laikotarpio pabaigos dieną. Viskas priklauso nuo to, kuri data ateina greičiau. Pagal tą patį principą nustatoma ne veiklos pajamų ir išlaidų atsiradimo data.

3 pavyzdys

ETT sudarė prekių tiekimo sutartį su LLC. Sandorio suma yra 100 tūkst. USD. Skaičiavimai atliekami užsienio valiuta, nes tiekėjas nėra Rusijos Federacijos gyventojas.

Susitarime numatyta 50% avanso pervesti iki vasario 2 dienos, o prekes išsiųsti iki vasario 8 dienos. Likusią sumą pirkėjas turi pervesti vasario 15 d. Tiekėjas perduoda nuosavybės teisę išsiuntimo dieną.

Dolerio kursas buvo:

- 02.02 - 35.41 rublis / USD;

- 08.02 - 36.37 rubliai / USD;

- 15.02 val. - 34,55 rublio / USD.

Apsvarstykite, kaip valiutos likučių perkainojimas 1C 8.2 rodomas mokesčių apskaitoje:

- DT60 KT52 - 1770,73 tūkst. Rublių. (50 000 x 35,41) - avanso perdavimas pardavėjui.

- DT41 KT60 - 3589,72 tūkst. Rublių. (50 000 x 35,41 + 50 000 x 36,37) - prekės yra kapitalizuojamos.

- DT60 KT52 - 1727,89 tūkst. Rublių. (50 000 x 34,55) - skolos likutis grąžintas.

- DT60 KT91-1 - 91,1 tūkstantis rublių. (50 000 x (36,37–34,55) - atsispindi valiutų kursų skirtumas.

Pirkėjas naudoja kaupimo metodą apskaičiuodamas GMP. Sandorio užbaigimo dieną LLC buhalteris į pajamas OU įtraukia teigiamą 91,1 tūkstančio rublių skirtumą.

Atsiskaitymai užsienio valiuta

Pažvelkime atidžiau, kaip valiutų likučiai perkainojami 1C 8.2 pagal sutartis, kurios jau yra sudarytos. BU ir NU pajamos iš tokių sandorių yra nustatomos pagal gauto avanso ir skolos sumą. Išankstiniai mokėjimai nėra perskaičiuojami.

Bet skaičiuojant mokesčio bazė PVM atveju į šias taisykles neatsižvelgiama:

- pardavėjas apskaičiuoja mokesčio sumą pagal išankstinio apmokėjimo gavimo dienos valiutos kursą;

- pardavėjas apmokestina PVM nuo prekių vertės siuntimo dieną ir išskaičiuoja už avansą apmokestintą PVM.

4 pavyzdys

LLC sudarė prekių tiekimo iš užsienio organizacija 11,8 tūkstančių dolerių. Gamybos kaina yra 200 tūkstančių rublių. 2015 m. Spalio 10 d. Partneris iš anksto pervedė 5000 USD į LLC. 2015 m. Spalio 20 d. LLC išsiuntė visą partiją. Galutinis atsiskaitymas buvo atliktas 2015-11-25. Tą pačią dieną produktų nuosavybės teisė buvo perduota pirkėjui. Tiekėjas naudoja bendros sistemos apmokestinimą, AE moka kas ketvirtį.

Dolerio kursas yra:

- iki 10.10 - 29.4 rubliai / doleris;

- iki 25.10 - 29.70 rublių / doleris;

- 25.11 - 30.00 rublių / doleris

BU išankstinis mokėjimas ir siuntimas vykdomi paštu:

- DT52 KT62 - 147 tūkst. Rublių. (5000 x 29,4) - gautas avansas už prekes.

- DT76 KT68 - 22,424 tūkstančiai rublių. - avanso mokestis.

- DT62 KT90-1 - 348,96 tūkst. Rublių. (147+ 6,8 x 29,7) - atsižvelgiama į pardavimo pajamas.

- DT62 KT62 - 147 tūkst. Rublių. - įskaitomas išankstinis mokėjimas.

- DT90-3 KT68 - 53,46 tūkstančiai rublių. (10 000 x 29,7 x 0,18) - apmokestinamas PVM.

- DT68 KT76 - 22,424 tūkstančiai rublių. - mokesčio suma priimama atskaityti.

- DT90-2 KT41– 200 tūkstančių rublių. - atsižvelgiama į gamybos sąnaudas. Tokia pati suma priskiriama ne veiklos sąnaudoms.

Kadangi sutartyje numatytas išankstinis mokėjimas ir galutinis atsiskaitymas atliekamas po išsiuntimo, BU yra valiutos kurso skirtumas, palyginti su antrąja mokėjimo dalimi, ty 6,8 tūkst. Dolerių. Tai atsispindi ataskaitose nuo lėšų gavimo data:

- DT52 KT62 - 204 tūkstančiai rublių. (6,8 x 30) - gauta antroji mokėjimo dalis.

- DT62 KT91-1 - 2 040 tūkstančių rublių. (6,8 x (30–29,7)) - atsispindi valiutų kursų skirtumas.

Valiutos likučių perkainojimas 1C 8.2

Vertybės, kurių vertė išreikšta doleriais ir eurais, balanse perskaičiuojamos pagal valiutos kursą. Duomenys skaičiavimams paimti iš to paties pavadinimo žinyno. Taip iš naujo įvertinamas valiutų likučiai 1C 8.2. Koks dokumentas naudojamas šiai operacijai? " Įprastas darbas"Su vaizdu" Lėšų perkainojimas "arba" Mėnesio pabaiga ". Panagrinėkime šią schemą, naudodamiesi rezidento lėšų pervedimo užsienio sandorio šaliai pavyzdžiu, apmokant prekes.

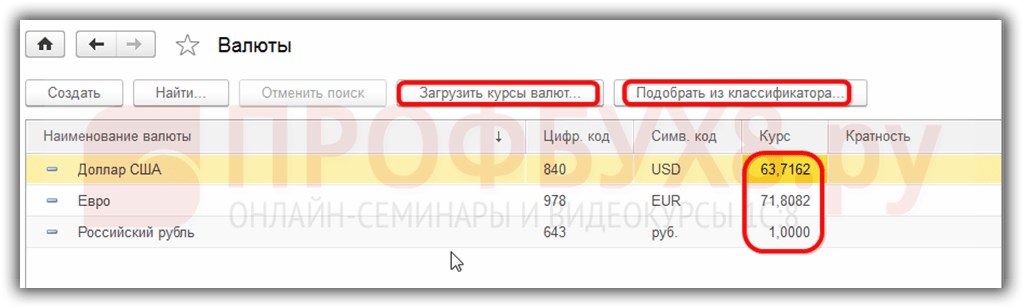

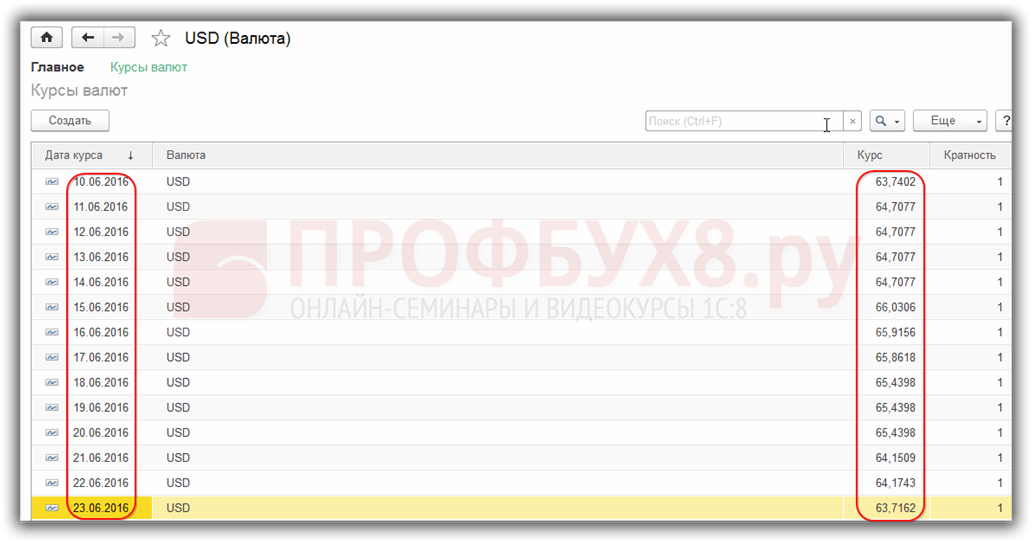

Pirmiausia programoje turite susikurti pačios organizacijos tranzito sąskaitą, nurodydami jos numerį, BIC ir valiutą. Tada turėsite įkelti valiutų kursus į to paties pavadinimo katalogą. Norėdami tai padaryti, nurodykite datą ir spustelėkite mygtuką "Atsisiųsti".

Lėšų pervedimą atlieka kredito įstaiga... Todėl konkretaus banko kortelėje turite sukurti naują sutartį su „Kita“ tipu ir nurodyti pavadinimą, pavyzdžiui, „Valiutos pirkimas ir pardavimas“. Visi dokumentai įjungti šį susitarimą turi būti vykdoma rubliais. Lėšų pervedimas iš einamosios sąskaitos į banką vykdomas „Siunčiamo mokėjimo nurodymu“. Dokumente turite pasirinkti banką, nurodyti sutartį, mokėjimo sumą ir mokėjimo tikslą.

Kitas žingsnis - įsigytos valiutos įskaitymas į banko sąskaitą. Šią operaciją taip pat atlieka „Gaunamas mokėjimo nurodymas“, dokumento tipas - „Valiutos pirkimas“. Kadangi rublių nurašymo ir dolerių įskaitymo į sąskaitą dienos valiutos kursas yra kitoks, tada dokumente turite pažymėti langelį "Atspindi valiutų kurso skirtumą tarp pajamų (išlaidų)". Kai dokumentas bus išsiųstas, nurodyta suma bus konvertuota į rublius nurodytu kursu (DT52 KT57, DT91 KT57).

Išsamų lėšų judėjimą galima pamatyti ataskaitoje „ Apyvartos balansas"57 sąskaitoje. Nustatymuose turite nurodyti išsamią informaciją apie kitas šalis ir sutartis. Taip parengiamas valiutų likučių perkainojimas.