Naujo mokėjimo nurodymo pavyzdys pfr. Kaip teisingai užpildyti mokėjimo nurodymus fnc

Greitai mokėsite mokesčius už sausį. Jau turime mokėjimo nurodymus su naujausia informacija ir komentarus, kaip juos užpildyti. Atminkite, kad turite dar kartą pakeisti KBK, net jei gruodžio mėn. Įmokas sumokėjote sausio mėnesį. Tarp jų buvo. Dabar mes jį pakeisime į nuolatinį.

Įmokų mokėtojo būsena - dabar be galimybių?

Šią savaitę pagaliau gavome oficialų paaiškinimą, be to, kartu su Federaline mokesčių tarnyba ir fondais dėl mokėjimų už įmokas laukelio „mokėtojo statusas“:

- „14“ - mokant įmokas už darbuotojus;

- „09“ - individualus verslininkas už įmokas sau;

- „10“, „11“ ir „12“ - kitų savarankiškai dirbančių asmenų: atitinkamai notaro, teisininko, ūkio vadovo įmokų statusai.

Tačiau panašu, kad problema neišsivers. Kodėl? Sužinokite mūsų grupė VK.

Jei reikalaujate atskaitymo už vieną sąskaitą faktūrą dalimis, atskaitymo suma pirkimo knygoje ir PVM deklaracijoje, žinoma, turi būti nurodyta iš dalies. Tačiau TRU kaina kiekvieną kartą turi būti nurodyta visa - iš paskutinės sąskaitos faktūros 9 stulpelio eilutės. Klaida yra padalinti jį į dalis. Šiuo klausimu mokesčių institucijos.

Pardavėjas kas mėnesį perrašo sąskaitas faktūras iš naujo. Ar yra išskaičiavimo rizika?

6 -NDFL: metinėms įmokoms - specialios taisyklės

Pagrindinis bruožas čia yra pajamų gavimo data. Kalbant apie metinę premiją, tai yra paskutinė mėnesio, kurį nurodomas premijos užsakymas, diena. Tai yra Federalinės mokesčių tarnybos nuomonė. Skaičiavimo eilučių užpildymo pavyzdį žr.

Kaip negali būti baudžiama už gyventojų pajamų mokesčio nesumokėjimą

Gavę 6-NDFL mokesčių inspekcija pamatė, kad turite įsiskolinimų arba vėluojate sumokėti mokesčius. Jie privalo parengti KNI rezultatus pagal visas taisykles - surašyti aktą, apsvarstyti medžiagą. Ir tik po to pateikti baudą. Tai, kad nesumokėjimas ar terminų pažeidimas matomas iš biudžeto atsiskaitymo kortelės, yra pagrindas skirti baudą. Tai yra priežastis tik pareikšti reikalavimą dėl įsiskolinimo.

Atostogos - komandiruotė - vėl atostogos: Finansų ministerija reikalauja mokesčių

Jei darbuotojas bus atšauktas iš komandiruotės iš atostogų, maršrutui „atostogos - komandiruotė“ nereikės papildomų mokesčių: į bilietą galima atsižvelgti siekiant pelno, nereikia išskaičiuoti pajamų mokesčio. Kitas dalykas - antroji kelio dalis. Darbuotojo kelionė iš komandiruotės atgal į atostogų pareigūnų vietą

Mokėdami mokesčius į biudžetą, naudokite standartines mokėjimo nurodymų formas, kad užpildytumėte mokėjimo laukus. 2019 m. Mokėjimo nurodymo forma, pavyzdys, jo laukų numeriai ir pavadinimai pateikti 2012 m. Birželio 19 d. Rusijos banko patvirtinto reglamento Nr. 383-P 3 priedėlyje. Toje pačioje nuostatoje pateikiamas mokėjimo nurodymo detalių sąrašas ir aprašymas (2012 m. Birželio 19 d. Rusijos banko patvirtinto reglamento Nr. 383-P 1 priedas).

Mokėjimo nurodymų pildymo taisyklės perkeliant mokėjimus į biudžetą buvo patvirtintos Rusijos finansų ministerijos 2013 m. Lapkričio 12 d. Įsakymu Nr. 107n. Šios taisyklės taikomos visiems, mokantiems į Rusijos Federacijos biudžeto sistemą:

- mokesčių, rinkliavų ir draudimo įmokų mokėtojai;

- mokesčių agentai;

- muitinės ir kitų mokėjimų į biudžetą mokėtojai.

į meniu

Užpildytų mokėjimo nurodymų į Mokesčius pavyzdžiai

Pastaba: randama žemiau esančiame tekste

Mokėjimo nurodymus, skirtus mokesčių pervedimui, pildyti mokėtojai atlieka pervesdami mokėjimus iš savo sąskaitų, laikydamiesi taisyklių:

- 2002 m. Spalio 3 d. Rusijos Federacijos centrinio banko reglamentas Nr. 2-P "O atsiskaitymai be grynųjų v Rusijos Federacija",

- „Dėl informacijos, nurodytos mokesčių, rinkliavų ir kitų mokėjimų pervedimo į Rusijos Federacijos biudžetinę sistemą, nurodymo taisyklių patvirtinimo“

Kiekvienai mokesčių rūšiai apdorojami atskiri mokėjimo nurodymai.

į meniu

Pildant atsiskaitymo dokumentus, būtina stebėti šių laukų pildymo teisingumą:

Gavėjo vardas (16 laukas)- sutrumpintas Federalinės iždo įstaigos pavadinimas, o skliausteliuose - mokesčių inspekcijos pavadinimas. Pavyzdžiui, UFK RF Maskvoje (Rusijos IFTS Nr. 25 Maskvoje).

MOKĖJIMO BŪSENOS KODAS MOKĖJIMO UŽSAKYME pervedant draudimo įmokas

Perkeliant bet kokius mokesčius lauke 101 nurodyti būseną 01, 02, 09 ... Priklauso nuo to, kas perveda mokesčius ir kam.

(60) - mokėtojo „INN“, (102) - mokėtojo „KPP“- mokėtojo mokesčių mokėtojo identifikavimo numeris (toliau - TIN) ir registracijos priežasties kodas (toliau - KPP) nurodyti pagal registracijos mokesčių institucijoje (Rusijos FTS) pažymą, individualus verslininkas turėti KPP, nustatyti nulį;

(8) - „Mokėtojo vardas“- nurodomas mokėtojo vardas. Individualiam verslininkui užsirašykite visą verslininko vardą ir skliausteliuose - individualų verslininką. Tada nurodykite gyvenamosios vietos (registracijos) adresą. Prieš ir po adreso informacijos įrašykite „//“. Pavyzdys: Ivanova Olga Nikolaevna (IP) // g. Krasnodaras, Lenino pr., 15, apt. 89 //.

(104) laukelyje nurodomas vienas iš šių kodų biudžeto klasifikacija(toliau - KBK):

Šiuo atveju 14–17 BCK kategorijų (pajamų porūšio kodas) naudojamos atskirai apskaitant draudimo įmokas, netesybas, baudas ir palūkanas:

- 1000 - draudimo įmokų suma;

- 2000 - palūkanų suma už atitinkamą mokėjimą;

- 3000 - baudos dydis pagal Rusijos Federacijos įstatymus;

- 4000 - kiti kvitai (jei mokėtojas užpildo mokėjimo dokumentą, kuriame nurodomas pajamų potipio kodas, išskyrus pajamų porūšio kodus 1000, 2000, 3000, PFR institucija patikslina mokėjimus, nurodydama 4000 pajamų potipio kodą, kad juos atspindėtų 1000 pajamų potipio kodai , 2000, 3000);

- 5000 - palūkanų suma, sukaupta pažeidus privalomojo draudimo įmokų grąžinimo terminą pensijų draudimas ir privalomas sveikatos draudimas, ir palūkanos, sukauptos už permokėtų draudimo įmokų sumą už privalomąjį pensijų draudimą ir privalomąjį sveikatos draudimą, už atitinkamą mokėjimą.

į meniu

Lauke ( 105

) nurodo savivaldybės, kurios teritorijoje yra sutelktos lėšos, OKTMO kodo vertę (Federalinės mokesčių tarnybos teritorinio patikrinimo vertė). Visi biudžeto mokėjimai turi aštuonių skaitmenų kodą, kuris atitinka savivaldybė(tarp gyvenviečių esančios teritorijos). Nenurodykite 11 skaitmenų OKTMO kodų.

Lauke ( 110 ) nurodo „tuščias“ arba reikšmę 0 (NULL).

Rekvizituose " Kodas"laukas ( 22 ) pavedimus Pinigai nurodytas unikalus identifikatorius kaupimas LAIMĖTI... Reikalavimas užpildyti kintamąjį „Kodas“ taikomas pinigų pervedimo pavedimams, kurių formos nustatytos Rusijos banko reglamente Nr. 383-P.

Mokėjimo tikslo lauke ( 24 ) nurodoma papildoma informacija, reikalinga mokėjimo tikslui nustatyti, ir mokėtojo registracijos numeris FSS RF sistemoje. Vykdant mokėjimo nurodymus dėl draudimo įmokų pervedimo į socialinį draudimą, rekomenduojama nurodyti mokėtojo registracijos numerį teritoriniame socialinio draudimo fonde.

į meniu

MOKĖJIMO UŽSAKYMO (mokėjimo nurodymo) KLAIDOS MOKESČIUose ir MOKESČIUOSE

Jei į pirkimo užsakymas pervedant draudimo įmokas, neteisingai nurodyta:

- Federalinė iždo sąskaita;

- gavėjo banko pavadinimas.

Likusios klaidos netrukdo pervesti pinigų į biudžetą, o tai reiškia, kad jų nebus. Tokie trūkumai yra: neteisingas gavėjo TIN arba KPP.

Mokesčių mokėjimas: kiekvieną pervedimo dieną turite sudaryti atskirą mokėjimo nurodymą

Jei įmonė per vieną dieną perveda gyventojų pajamų mokestį iš darbo užmokesčio ir atostogų, tada ir į atlyginimą, ir į atostogų gyventojų pajamų mokestis turite užpildyti mokėjimo nurodymą. Federalinės mokesčių tarnybos 2016-07-12 raštas Nr. ZN-4-1 / [apsaugotas el. paštas]

Kaip paaiškino Federalinė mokesčių tarnyba, jei teisės aktuose numatytas daugiau nei vienas mokesčių mokėjimo terminas ir tuo pačiu metu nustatomos konkrečios mokėjimo pervedimo datos kiekvienam terminui, mokesčių mokėtojas turi sudaryti atskirą mokėjimą už kiekvieną terminą. . Juk mokėjimo nurodyme turėtų būti nurodytas įstatyme nustatytas mokesčių pervedimo terminas.

Kad nesuklystumėte pildydami mokėjimo nurodymą, naudokite programą, paskelbtą svetainėje https://www.nalog.ru (svetainėje raskite skirtuką „Elektroninės paslaugos“, toliau - „Užpildykite mokėjimo nurodymą“ “). Šią programą sukūrė Rusijos federalinė mokesčių tarnyba specialiai mokesčių mokėtojams ir ji leidžia sudaryti mokėjimo nurodymą, nurodant konkrečios organizacijos duomenis.

į meniu

Mokėti mokesčius trečiosioms šalims, sandorio šalims: kaip užpildyti mokėjimo nurodymą

Pastaba: Šaltinis: Federalinės mokesčių tarnybos informacija

Nuo 2016 m. Lapkričio 30 d. Organizacijoms ir prekybininkams nereikia išduoti įgaliojimo tretiesiems asmenims. Pavyzdžiui, bet kuris asmuo ar įmonė () turi teisę mokėti mokesčius už individualius verslininkus (), o ne įgaliotas atstovas.

Juridiniai asmenys gali pervesti mokesčius iš savo sąskaitos kitoms organizacijoms, o vadovai turi teisę juos grąžinti mokestiniai įsipareigojimaiįmonės savo lėšomis. Tai taip pat taikoma mokesčiams, baudoms, baudoms, draudimo įmokoms ir taikoma mokesčių mokėtojams, mokesčių agentams ir atsakingas dalyvis konsoliduota grupė mokesčių mokėtojų.

Pastaba: Rusijos Federacijos mokesčių tarnyba 18.01.25 laiške Nr. ZN-3-22 / [apsaugotas el. paštas] pasakojo, kaip tokiais atvejais būtina užpildyti mokėjimo dokumentų laukus „INN“, „KPP“ ir „Mokėtojas“.

2017-04-05 įsakymu Nr. 58n iš dalies keičiamos taisyklės, nurodančios informacijos, nurodytos nurodymuose dėl pavedimų pervesti lėšas mokant į Rusijos Federacijos biudžeto sistemą, rekvizitus, patvirtintus Rusijos finansų ministerijos 2013 11 12 įsakymu Nr. 107n.

60 ir 102 laukuose „Mokėtojo INN“ ir „Mokėtojo KPP“ nurodomi duomenys apie asmenį, kurio mokestinius įsipareigojimus yra įvykdytos. Jei mokestis mokamas už „fiziką“, neturintį TIN, atitinkamame laukelyje įrašomas „0“. Tokiu atveju stulpelyje „Kodas“ (22 laukas) turite nurodyti unikalų mokesčio identifikatorių (dokumentų indeksą).

8 laukelyje „Mokėtojas“ įrašomi duomenys apie asmenį, kuris faktiškai perveda pinigus.

2 ... Valstybės rinkliavos pervedimas

3 ... Valstybės rinkliavų pervedimas teismo sprendimu

4 ... Mokėjimo nurodymas už taršos mokesčių pervedimą aplinka

Pildydami mokėjimo nurodymus nurodykite „Rosprirodnadzor“ KBK: tai administratorius biudžeto pajamų mokėjimo už aplinkos taršą forma. Tikslią mokėjimo nurodymų pildymo informaciją galima išsiaiškinti Rosprirodnadzor teritoriniame skyriuje neigiamo poveikio vietoje.

į meniu

Mokėjimų DRAUDIMO PREMIJŲ MĖGINIAI į mokestį už 2019 m

Pervedant draudimo įmokas šioje srityje 101 nurodykite būseną 01 darbdaviams ir 09 individualiems verslininkams.

Juridinis asmuo, pavyzdinis mokėjimo įmokos 2019 m

1 ... Bendrovė perveda pensijų draudimo įmokas + daugiau

2 ... Organizacijos sveikatos draudimo įmokų mokėjimas + daugiau

3 ... Socialinio draudimo įmokos už laikiną negalią ir motinystę + daugiau

Individualus verslininkas: mokėjimo nurodymo pavyzdys 2019 m., Msedstrakh darbuotojams ir sau

1 ... Pensijų draudimo įmokų pervedimas individualiems verslininkams

2 ... Medicininio draudimo įmokų mokėjimas individualiems verslininkams

3 ... Fiksuotų pensijų draudimo įmokų pervedimas individualiems verslininkams iki 300 000 rublių.

4 ... Individualių verslininkų pensijų draudimo įmokų mokėjimas 1% per 300 000 rublių

5 ... Medicininio draudimo įmokų pervedimas individualiems verslininkams patiems

6 . Savanoriški įnašai FSS kaip verslininkas individualus verslininkas

į meniu

Užpildytų mokėjimo nurodymų MĖGINIAI sumokėti

Individualus verslininkas

1 .

Sveiki visi!

Šio straipsnio tema yra labiau skirta buhalteriams ar individualiems verslininkams, nes mes kalbėsime apie mokėjimo nurodymus. Be to, tam yra priežasčių.

Nuo 2017 m. Sausio 1 d. Federalinė mokesčių tarnyba jau kontroliuoja įmokas. Socialinis draudimas rūpinsis tik žalos įmokomis. Šiuo atžvilgiu pasikeitė mokėjimo dokumentų pildymo taisyklės. Be to, įmokoms patvirtinti nauji CSC.

Taip pat reikėtų pažymėti, kad dėl sužalojimų einamojo mėnesio įmokų mokėjimo terminai nustatomi ne vėliau kaip kito mėnesio 15 dieną. Jei, pavyzdžiui, 15 diena patenka į savaitgalį ar atostogas, tai pagal 4 str. 22 Federalinis įstatymas liepos 24 d. Nr. 125-FZ, terminas mokėjimas pervedamas į kitą darbo dieną.

Pavyzdinis mokėjimo už draudimo įmokas mokėjimas 2017 m. Su nauja informacija

Žemiau yra pavyzdinė mokėjimo nurodymo forma FSS 2017 m., Kurią patvirtino Rusijos bankas (2012 m. Birželio 19 d. Reglamentas Nr. 383-P). Kaip teisingai užpildyti šią formą, aprašyta Rusijos finansų ministerijos įsakyme Nr. 107n.

Aiškumo dėlei šis pavyzdys jau užpildytas ir, kad būtų patogiau apsvarstyti jo pildymo tvarką, visos mokėjimo eilutės sunumeruotos ir paryškintos žalia spalva.

Įmokos, mokamos Federalinei mokesčių tarnybai:

fiksuoto dydžio įmokos už individualų verslininko privalomąjį pensijų draudimą „sau“;

fiksuoto dydžio įmokos už individualių verslininkų privalomąjį sveikatos draudimą „sau“;

įmokos iš darbuotojų atlyginimų už privalomąjį sveikatos draudimą;

įmokos iš darbuotojų atlyginimų už privalomąjį pensijų draudimą;

įmokas iš darbuotojų atlyginimų į privalomas draudimas dėl laikinos negalios ir motinystės.

Kaip užpildyti mokėjimo nurodymą

Taigi, dabar pažiūrėkime, kaip užpildyti šį mokėjimo nurodymą, kas jame yra naujo ir kas lieka ta pati.

Kaip jau minėta, kiekviena mokėjimo nurodymo eilutė yra sunumeruota. Eikite į 3 eilutę, kurioje užpildome mokėjimo nurodymo numerį. 4 eilutėje nurodome pranešimo užpildymo datą. Šiuo atveju reikia atsižvelgti į šiuos dalykus:

- jei dokumentas pateikiamas popierinė kopija, tada data parašoma visiškai;

- jei dokumentas pateikiamas elektronine forma, data įrašoma tokiu formatu kredito įstaiga... DD.MM.YYYY.

5 eilutėje, mokėjimo rūšis, pažymime: „skubiai“, „telegrafu“, „paštu“ arba kitu kitu banko nustatytu rodikliu. Taip pat galite palikti šį elementą tuščią, jei bankas tai leidžia.

6 eilutėje įveskite reikiamo mokėjimo sumą. Rubliai rašomi žodžiais, o centai - skaičiais. Be to, rubliai ir kapeikos nėra sumažinami ar suapvalinami. Jei mokėtina suma yra visa ir nėra kapeikų, tai šių kapeikų galima praleisti.

7 eilutėje įrašoma ta pati mokėtina suma, bet skaičiais. Rublių nuo kapeikų skiria brūkšnys „-“. Jei skaičius yra sveikas skaičius, po jo dedamas lygybės ženklas „=“.

8 eilutėje įrašomas mokėtojo vardas. Jei mokėtojas yra juridinis asmuo, tada pavadinimas rašomas visas, be santrumpų ir įvairių santrumpų.

9 eilutė. Čia parašyta banko įstaigoje registruota mokėtojo sąskaita.

10 eilutėje yra banko pavadinimas ir jo buvimo vietos adresas.

11 eilutėje yra banko kodas, nurodantis įstaigą, kurioje aptarnaujamas mokesčių ir įmokų mokėtojas.

12 eilutėje įrašomas mokesčių mokėtojo banko korespondentinės sąskaitos numeris.

Šios eilutės skirtos įvesti duomenis apie banką, kuriame pervedamos lėšos.

13 eilutėje pateikiami banko, į kurį pervedamos lėšos, duomenys.

14 eilutėje nurodomas pinigus gaunančios įstaigos identifikavimo kodas.

15 eilutėje įrašomas banko korespondentinės sąskaitos, į kurią pervedamos įmokos, numeris.

16 eilutėje parašykite visą arba sutrumpintą įmonės, gaunančios lėšas, pavadinimą. Jei gavėjas yra individualus verslininkas, tada parašomas visas vardas ir pavardė bei nurodomas teisinis statusas. Jei šis asmuo yra fizinis asmuo, pakanka nurodyti visą piliečio vardą.

17 eilutėje įrašomas sąskaitos numeris finansų įstaiga pinigų gavimas.

18 eilutė turi pastovią reikšmę „01“, tai yra, ji nesikeičia.

19 eilutė yra terminas. Jei bankas nepriėmė kitokio sprendimo, tai čia nieko neužpildoma.

20 eilutė taip pat lieka tuščia.

21 eilutėje (mokėjimo tvarka) įrašomas numeris, kuris nustato sumos, kurią reikia sumokėti pagal teisėkūros dokumentus, eiliškumą.

22 eilutė. Čia įvedamas mokėtinos sumos klasifikatoriaus kodas, nesvarbu, ar tai būtų įmokos, ar atskaitymai mokesčiams. Šis kodas susideda iš 20 ir 25 skaitmenų. Šis reikalavimas yra prieinamas, jei jį patvirtina pinigų gavėjas ir jis yra žinomas mokesčių mokėtojui.

Jei verslininkas savarankiškai apskaičiuoja, kiek pinigų jis turi pervesti, tuomet nebūtina naudoti unikalaus identifikatoriaus. Pinigus gaunanti institucija nustato mokėjimus pagal TIN, KPP, KBK, OKATO numeraciją. Todėl šioje eilutėje nurodome kodą „0“.

Ir atminkite, kad jei, nustatydama TIN, kredito įstaiga reikalauja papildomai parašyti informaciją apie kodą, tai laikoma neteisėta.

23 eilutėje laukas paliekamas tuščias. Jums nereikia jo užpildyti.

24 eilutė. Čia užpildote mokėjimo tikslą ir tikslą. Be to, turi būti nurodytas prekių, darbų, paslaugų ir pan. Pavadinimas, numeracija ir numeriai, kuriais perduodami dokumentai, pagal kuriuos priskiriamas šis mokėjimas. Paprastai tai yra susitarimai, aktai, sąskaitos už prekes ir kt.

43 eilutė skirta spausdinti PI.

44 eilutėje būtina pritvirtinti įgalioto organizacijos darbuotojo, vadovo ar atitinkamo patikėtinio parašą.

45 eilutėje yra antspaudas.

60 eilutėje yra mokesčių mokėtojo TIN, o 61 eilutėje - gavėjo TIN.

Kitą 62 eilutę užpildo banko darbuotojas, nurodydamas datą, kurią pranešimas buvo pateiktas su mokėtoju susijusiai finansų įstaigai.

71 eilutėje yra data, kai pinigai nurašomi nuo mokesčių mokėtojo sąskaitos.

101 eilutė skirta mokėtojo būsenai įvesti.

Žemiau yra atnaujintas 2017 m. Mokėtojų būsenų sąrašas.

01 - mokesčių mokėtojas (mokesčių mokėtojas) - subjektas

02 - mokesčių agentas

06 - Dalyvis užsienio ekonominė veikla- subjektas

08 - Organizacija ( individualus verslininkas), kuris į biudžetą perveda kitus privalomus mokėjimus

09 - mokesčių mokėtojas (mokesčių mokėtojas) - individualus verslininkas

10 - Mokesčių mokėtojas (mokesčių mokėtojas) - notaras privačioje praktikoje

11 - Mokesčių mokėtojas (mokesčių mokėtojas) - advokatas, įsteigęs advokatų kontorą

12 - Mokesčių mokėtojas (mokesčių mokėtojas) - valstiečių (ūkio) ūkio vadovas

13 - Mokesčių mokėtojas (mokesčių mokėtojas) - kitas individualus- banko klientas (sąskaitos turėtojas)

14 - Mokesčių mokėtojai, mokantys fiziniams asmenims

16 - Užsienio ūkinės veiklos dalyvis - individualus

17 - Užsienio ekonominės veiklos dalyvis - individualus verslininkas

18 - Muitų mokėtojas, kuris nėra deklarantas, kurį pagal Rusijos įstatymus įpareigojami mokėti muitai

19 - Organizacijos ir jų filialai, kurie išskaičiavo lėšas iš skolininko atlyginimo (pajamų) - fizinio asmens, kad sumokėtų įsiskolinimus į biudžetą pagal vykdomąjį dokumentą

21 - atsakingas konsoliduotos mokesčių mokėtojų grupės narys

22 - konsoliduotos mokesčių mokėtojų grupės narys

24 - Mokėtojas - asmuo, pervedantis į biudžetą kitus privalomus mokėjimus

26 - Skolininko steigėjai (dalyviai), skolininko turto savininkai - vieninga įmonė arba trečiosios šalys, kurios, vykdydamos bankroto byloje taikomas procedūras, surašė nurodymą pervesti lėšas reikalavimams prieš skolininką dėl privalomųjų įmokų, įtrauktų į kreditorių reikalavimų registrą, apmokėti.

27 - Kredito įstaigos (filialai kredito įstaigos), kuris nurodė pervesti lėšas iš biudžeto sistema nėra įskaityta gavėjui ir turi būti grąžinta į biudžeto sistemą

28 - Teisėtas arba įgaliotas mokesčių mokėtojo atstovas

29 - Kitos organizacijos

30 - Kiti asmenys

Kita eilutė yra 102. Čia parašyta įmokų ir mokesčių mokėtojo KPP. Kontrolinį tašką sudaro 9 skaitmenys, iš kurių pirmasis yra nulis. O 103 eilutėje taip pat parašytas kontrolinis punktas, bet jau lėšų gavėjas.

104 eilutėje nurodomas BCK indikatorius, susidedantis iš 20 skaitmenų iš eilės.

105 eilutėje nurodomas OKTMO kodas - 8 arba 11 skaitmenų, juos galima įrašyti mokesčių grąžinimas.

106 eilutėje rašoma mokėjimo priežastis. Jis išreiškiamas dviejų skaitmenų rodikliu ir turi šias reikšmes:

TP - einamųjų metų mokėjimas, kai nėra pažeistas terminas;

ЗД - pildomas savanoriškai grąžinus pasibaigusio laikotarpio skolą mokestinis laikotarpis;

TR - reikalavimas mokesčių institucija;

РС - skolos grąžinimas dalimis, atliekamas pagal grafiką;

РТ– pildomas grąžinus restruktūrizuotą skolą;

ВУ - pildomas sumokėjus atidėtą skolos grąžinimą įvedus išorės valdymą;

OT - atidėto skolos grąžinimas;

AP - skolos grąžinimas pagal patikrinimo aktą;

ПР - pildomas mokant sumokėti skolas, sustabdytas už išieškojimą;

AR - skola, mokėtina pagal vykdomąjį dokumentą.

1 einamojo TP laikotarpio pirmąjį ketvirtį yra lygus mėnesio išankstinio mokėjimo sumai už paskutinius tris praėjusio mokestinio laikotarpio mėnesius:

2 antrąjį ketvirtį, trečdalis sumos priimamas mokėti išankstinis mokėjimas apskaičiuotas pirmajam ataskaitinį laikotarpį;

3 trečiąjį ketvirtį 106 lauke TP rodiklis lygus trečdaliui skirtumo tarp išankstinio mokėjimo sumų, apskaičiuotų remiantis šešių mėnesių rezultatais ir apskaičiuotų pagal pirmojo ketvirčio rezultatus;

4 ketvirtąjį ketvirtį - trečdalis skirtumo tarp išankstinio mokėjimo sumų, apskaičiuotų remiantis devynių mėnesių rezultatais ir šešių mėnesių rezultatais.

Tuo pačiu metu, jei mokėtinas rodiklis yra neigiamas arba lygus nuliui, 106 laukelyje mokėjimai neatliekami.

107 eilutė skirta kas mėnesį mokėti draudimo įmokas. Tuo pačiu metu užpildymo schema yra tokia: "MS.XX.2017", kur XX yra mėnuo, už kurį mokamos draudimo įmokos. Pirmosios raidės apibrėžia mokėjimo dažnumą. Yra keturi tokie rodikliai:

MS - mėnesio reguliarumas;

KV - kas ketvirtį;

PL - pusmetis;

GP - kasmetinis.

107 eilutė užpildoma atsižvelgiant į mokėjimo tikslą:

jei mokesčiai mokami, mokestinis laikotarpis yra fiksuotas, pavyzdžiui, 2014 m.

jei mokami muitai, nurodomas muitinės vieneto identifikavimo kodas;

jei jums reikia įnešti pinigų, susijusių su kitais įnašais, parašykite „0“.

108 eilutė „Dokumento numeris“ skirta kas mėnesį mokėti draudimo įmokas, čia įrašomas skaičius „0“.

109 eilutė „Dokumento data“ taip pat skirta kas mėnesį mokėti draudimo įmokas, čia taip pat įrašomas skaičius „0“.

110 eilutė „Mokėjimo rūšis“ - įrašykite „0“.

Naujas KBk dėl draudimo įmokų nuo 2017 m

Nuo 2017 m. Sausio 1 d. Pasikeitė ir biudžeto klasifikacijos arba BCC kodai. Šie pakeitimai atsispindi Finansų ministerijos 2016 m. Gruodžio 7 d. Įsakyme N 230n.

KBK poreikis yra supaprastinti pinigų gavimą į biudžetą ir jų išlaidas. Šie kodai naudojami grupuoti biudžeto ištekliųįskaitant mokesčius ir draudimo įmokas.

Pavyzdžiui.

Visos gyventojų pajamų mokesčio pajamos yra suskirstytos į šias grupes:

Gyventojų pajamų mokestis, sukauptas mokesčių agentų;

Verslininkų ir kitų „privačių prekybininkų“ sukauptas gyventojų pajamų mokestis;

Gyventojų pajamų mokestis fiksuotų išankstinių mokėjimų nuo nerezidentų pajamų forma ir kt.

Kiekvienai iš šių grupių priskiriamas atskiras biudžeto klasifikavimo kodas.

Žemiau yra naujų KBK sąrašas.

- Įmokos darbuotojams

Pensijų įmokos 182 1 02 02010 06 1010 160

Delspinigiai 182 1 02 02 010 06 2110 160

Baudos 182 1 02 02 010 06 3010 160

Privalomojo sveikatos draudimo įmokos 182 1 02 02101 08 1013 160

Delspinigiai 182 1 02 02 101 2013 08 160

Baudos 182 1 02 02101 08 3013 160

Privalomojo socialinio draudimo įmokos laikinos negalios ir motinystės atveju

182 1 02 02090 07 1010 160

Delspinigiai 182 1 02 02 090 07 2110 160

Baudos 182 1 02 02 090 07 3010 160

Privalomos socialinio draudimo įmokos

sužalojimo atveju 393 1 02 02050 07 1000 160

Bauda 393 1 02 02 050 07 2100 160

Baudos 393 1 02 02 050 07 3000 160

Papildomas pensijų įmokos apdraustiems asmenims pagal sąrašą 1 *

182 1 02 02131 06 1010 160, jei tarifas nepriklauso nuo specialios kainos

182 1 02 02131 06 1020 160, jei tarifas priklauso nuo specialios kainos

Bauda 182 1 02 02131 06 2100 160

Baudos 182 1 02 02131 06 3000 160

Papildomos pensijų įmokos apdraustiesiems pagal 2 sąrašą

182 1 02 02 132 06 1010 160, jei tarifas nepriklauso nuo specialios kainos

182 1 02 02 132 06 1020 160, jei tarifas priklauso nuo specialios kainos

Bauda 182 1 02 02 132 06 2100 160

Baudos 182 1 02 02 132 06 3000 160

- IE įmokos nuo minimalaus atlyginimo

Pensijų įmokos (fiksuota įmoka) 182 1 02 02140 06 1110 160

Delspinigiai 182 1 02 02 140 06 2110 160

Baudos 182 1 02 02 140 06 3010 160

Privalomojo sveikatos draudimo įmokos (fiksuota įmoka)

182 1 02 02103 08 1013 160

Delspinigiai 182 1 02 02 103 08 2013 160

Baudos 182 1 02 02 103 08 3013 160

- IE įmokos iš pajamų 1%

Pensijų įmokos iš pajamų 182 1 02 02140 06 1200 160

Bauda 182 1 02 02 140 06 2100 160

Ir pabaigai - apie įmokų mokėjimo laiką.

Šios mokėjimo sąlygos darbuotojams išliko tos pačios. Mokėjimas atliekamas mėnesio, einančio po darbo užmokesčio, 15 dieną. Pavyzdžiui, už sausį mokama vasario 15 d. Jei išeina laisvadienis ar atostogos, mokėjimo sąlygos automatiškai perkeliamos į kitą darbo dieną.

Dėmesio! Nuo 2017 m. Naujas KBK ir naujas įmokų gavėjas yra ne Pensijų fondas, o IFTS. Net ir gruodžio mėnesio įmokas reikia perkelti pagal naująją BCF į IFTS (išskyrus FSS įmokas už sužalojimus). galite sužinoti išsamią informaciją apie savo IFTS.

Nuo 2017 m. Kas nors kitas gali mokėti mokesčius už individualų verslininką, organizaciją ar asmenį. Tada informacija bus tokia: mokėtojo „INN“ - to, už kurį mokamas mokestis, INN; Mokėtojo „KPP“ - tos, už kurią pervedamas mokestis, KPP; „Mokėtojas“ - informacija apie mokėtoją, kuris atlieka mokėjimą; „Mokėjimo tikslas“ - mokėtojo, už kurį jie moka, ir to, kuris moka, TIN ir KPP; „Mokėtojo statusas“ - asmens, kurio pareiga atliekama, statusas. Tai yra 01 organizacijoms ir 09 individualiems verslininkams.

Nuo 2017 m. Vasario 6 d. Mokesčių mokėjimų nurodymuose Maskvos ir Maskvos srities organizacijos turės pateikti naujus banko duomenis, lauke „Mokėtojų bankas“ turite įrašyti „Rusijos centrinio banko GU Centriniam federaliniam rajonui“ ir nurodyti BIC „044525000“.

Mokėjimo nurodymas arba mokėjimo nurodymas dokumentas bankui einamosios sąskaitos savininko (kliento) vardu: pervesti pinigus į kitą sąskaitą (sumokėti už produktą ar paslaugą, sumokėti mokesčius ar draudimo įmokas, pervesti pinigus į individualaus verslininko sąskaitą arba išmokėti dividendus) įkūrėjas, pervesti atlyginimus darbuotojams ir tt viskas yra žemiau)

Mokėjimo nurodymą galima sugeneruoti (ir išsiųsti internetu) interneto banke (pavyzdžiui, „Sberbank-online“, „alfa-click“, kliento bankas). Mažoms organizacijoms ir individualiems verslininkams nereikia interneto banko. tai sunku, brangu ir mažiau saugu. Verta apsvarstyti tuos, kurie per mėnesį atlieka daugiau nei 10 pervedimų arba jei bankas yra labai nutolęs. Be to, mokėjimus galima generuoti naudojant internetinę apskaitą, tokią kaip ši.

Kur galiu nemokamai gauti mokėjimo nurodymą? Kaip užpildyti mokėjimo nurodymą? Kokie yra mokėjimo nurodymų tipai?Čia paskelbsiu „Excel“ 2018–2019 m. Mokėjimų pildymo pavyzdžius, atliktus naudojant nemokama programinė įranga Verslo pak. Tai greita ir paprasta programa. Be mokėjimų, jis taip pat turi krūvą naudingų dokumentų... Rekomenduoju visiems! Ypač naudinga mažoms organizacijoms ir individualiems verslininkams, norintiems sutaupyti pinigų. Kai kurios papildomos funkcijos yra mokamos, tačiau mokėjimo nurodymams jos yra nemokamos.

Mokėjimo pavyzdys

Nuo 2017 m. Mokesčių įmokos gali būti patikslintos, jei jos buvo teisingas pavadinimas bankas ir teisinga gavėjo sąskaita. Likusios įmokos turi būti grąžintos ir vėl sumokėtos (Rusijos Federacijos mokesčių kodekso 4 straipsnio 4 dalies 45 punktas).

Visi 4 mokėjimai: 1) Pensijų fondas 2) FFOMS 3) FSS - skirtumai tarp BCC (jie pateikti žemiau) ir mokėjimo tikslas. Pateiktas vienas pavyzdys - FŽP. FSS NSiPZ visiškai nepanašus į pirmuosius tris ir toliau pateikiamas atskirai.

Bet kokios draudimo įmokos, skirtingai nei mokesčiai, niekada nėra apvalinamos.

PFR FFOMS ir FSS (išskyrus NSiPZ)

Mokėjimo tikslas: Draudimo įmokos į Rusijos Federacijos pensijų fondą privalomam pensijų draudimui 2017 m. Kovo mėn. Reg. Nr. 071-058-000000

Mokėjimo tikslas: Draudimo įmokos už privalomąjį sveikatos draudimą, įskaitytos į FFOMS biudžetą 2017 m. Kovo mėn. Reg. Nr. 071-058-000000

Mokėjimo tikslas: Privalomojo socialinio draudimo draudimo įmokos laikinos negalios atveju ir susijusios su motinyste į Rusijos Federacijos FSS biudžetą 2017 m. Kovo mėn. Reg. Nr. 6100000000

Mokėjimo tikslas:

Mokėtojo būsena: 01 - organizacijoms / 09 - individualiems verslininkams (jei mokamos draudimo įmokos darbuotojams) (Federalinės mokesčių tarnybos 2017 m. Vasario 3 d. Laiškas Nr. ZN -4-1 / [apsaugotas el. paštas]) (Finansų ministerijos 2017 m. Balandžio 5 d. Įsakymas Nr. 58n).

TIN, KPP ir OKTMO neturėtų prasidėti nuo nulio. OKTMO turi būti 8 skaitmenys.

109 laukelyje (data, po „rezervo lauku“, dešinėje) įveskite deklaracijos, pagal kurią sumokėtas mokestis, datą. Tačiau pagal supaprastintą mokesčių sistemą ir visas lėšas (PFR, FSS, MHIF) jie pateikia 0.

Taip pat nuo 2017 metų būtina nurodyti laikotarpį, už kurį mokamos įmokos - pavyzdžiui, 2018-12-12 MS.

Pav. Verslo paketo mokėjimo nurodymo (Pensijų fondo įmokos, FSS darbuotojams) pildymo pavyzdys.

FSS NSiPZ

Mokėjimo tikslas: Draudimo įmokos už privalomąjį socialinį draudimą nuo nelaimingų atsitikimų pramonėje ir profesinės ligosį Rusijos Federacijos FSS biudžetą 2017 m. kovo mėn. Registracijos numeris - 7712355456

Mokėtojo būsena: 08 (tik čia 08, nes tai yra vienintelis įnašas, kurio nemokame IFTS).

TIN, KPP ir OKTMO neturėtų prasidėti nuo nulio.

Ryžiai. Mokėjimo nurodymo (FSS NSiPZ) užpildymo „Excel“ pavyzdys (atsisiųsti).

Kiek laiko užtrunka išlaikyti mokėjimus? Per 6 metus nuo metų, kuriais dokumentas paskutinį kartą buvo naudojamas apskaičiuojant įmokas ir ataskaitas, pabaigos (09.07.29 federalinio įstatymo Nr. 212-FZ 28 straipsnio 2 dalies 6 punktas) arba per 5 metus (459 straipsnio įsakymas) 2010 m. rugpjūčio 25 d. Rusijos kultūros ministerijos N 558)

Pav. „Business Pack“ mokėjimo nurodymo (FSS NSPZ) pildymo pavyzdys.

KBK įmokos į Rusijos pensijų fondą, FSS darbuotojams

Aktualus 2018-2019 m.

|

Mokėjimo tipas |

KBK įmokoms už 2016 m. Gruodžio mėn |

KBK pagal įmokas už 2017–2019 m |

|

Privalomos pensijų draudimo įmokos |

||

|

Organizacijų įnašai dėl privalomojo pensijų draudimo |

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 1010 160 |

|

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

|

182 1 02 02010 06 3000 160 |

182 1 02 02010 06 3010 160 |

|

|

Papildomos pensijų įmokos pagal 1 sąrašą, jei tarifas nepriklauso nuo specialios kainos |

182 1 02 02131 06 1010 160 |

182 1 02 02131 06 1010 160 |

|

Baudos už privalomąjį pensijų draudimą |

182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2100 160 |

|

Baudos už įmokas į privalomąjį pensijų draudimą |

182 1 02 02131 06 3000 160 |

182 1 02 02131 06 3000 160 |

|

Papildomos pensijų įmokos pagal 1 sąrašą, jei tarifas priklauso nuo specialios kainos |

182 1 02 02131 06 1020 160 |

182 1 02 02131 06 1020 160 |

|

Baudos už privalomąjį pensijų draudimą |

182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2100 160 |

|

Baudos už įmokas į privalomąjį pensijų draudimą |

182 1 02 02131 06 3000 160 |

182 1 02 02131 06 3000 160 |

|

Papildomos pensijų įmokos pagal 2 sąrašą, jei tarifas nepriklauso nuo specialios kainos |

182 1 02 02132 06 1010 160 |

182 1 02 02132 06 1010 160 |

|

Baudos už privalomąjį pensijų draudimą |

182 1 02 02132 06 2100 160 |

182 1 02 02132 06 2100 160 |

|

Baudos už įmokas į privalomąjį pensijų draudimą |

182 1 02 02132 06 3000 160 |

182 1 02 02132 06 3000 160 |

|

Papildomos pensijų įmokos pagal 2 sąrašą, jei tarifas priklauso nuo specialios kainos |

182 1 02 02132 06 1020 160 |

182 1 02 02132 06 1020 160 |

|

Baudos už privalomąjį pensijų draudimą |

182 1 02 02132 06 2100 160 |

182 1 02 02132 06 2100 160 |

|

Baudos už įmokas į privalomąjį pensijų draudimą |

182 1 02 02132 06 3000 160 |

182 1 02 02132 06 3000 160 |

|

IE įmokos už privalomąjį pensijų draudimą (26% minimalaus atlyginimo) |

182 1 02 02140 06 1100 160 |

182 1 02 02140 06 1110 160 |

|

Baudos už privalomąjį pensijų draudimą |

182 1 02 02140 06 2100 160 |

182 1 02 02140 06 2110 160 |

|

Baudos už įmokas į privalomąjį pensijų draudimą |

182 1 02 02140 06 3000 160 |

182 1 02 02140 06 3010 160 |

|

Individualių verslininkų įmokos į privalomąjį pensijų draudimą iš pajamų, viršijančių 300 tūkst. |

182 1 02 02140 06 1200 160 |

182 1 02 02140 06 1200 160 |

|

Baudos už privalomąjį pensijų draudimą |

182 1 02 02140 06 2100 160 |

182 1 02 02140 06 2110 160 |

|

Baudos už įmokas į privalomąjį pensijų draudimą |

182 1 02 02140 06 3000 160 |

182 1 02 02140 06 3010 160 |

|

Privalomojo sveikatos draudimo įmokos |

||

|

Organizacijų įmokos į privalomąjį sveikatos draudimą |

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 1013 160 |

|

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

|

182 1 02 02101 08 3011 160 |

182 1 02 02101 08 3013 160 |

|

|

IE įmokos už privalomąjį sveikatos draudimą |

182 1 02 02103 08 1011 160 |

182 1 02 02103 08 1013 160 |

|

Baudos už įmokas už privalomąjį sveikatos draudimą |

182 1 02 02103 08 2111 160 |

182 1 02 02103 08 2113 160 |

|

Privalomos sveikatos draudimo įmokos |

182 1 02 02103 08 3011 160 |

182 1 02 02103 08 3013 160 |

|

Privalomos socialinio draudimo įmokos |

||

|

Neįgalumo ir motinystės įmokos |

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

Baudos už įmokas nedarbingumo ir motinystės atveju |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

|

Baudos už neįgalumą ir motinystės įmokas |

182 1 02 02090 07 3000 160 |

182 1 02 02090 07 3010 160 |

|

Įmokos už pramoninius sužalojimus ir profesines ligas |

393 1 02 02050 07 1000 160 |

393 1 02 02050 07 1000 160 |

|

Bauda už įmokas už pramoninius sužalojimus ir profesines ligas |

393 1 02 02050 07 2100 160 |

393 1 02 02050 07 2100 160 |

|

Baudos už įmokas už pramoninius sužalojimus ir profesines ligas |

393 1 02 02050 07 3000 160 |

393 1 02 02050 07 3000 160 |

Visi mokėjimai

Žiūrėk pilnas sąrašas mokėjimo nurodymai:

Naudodamiesi šia internetine paslauga taip pat galite generuoti mokėjimo nurodymus, saugoti supaprastintos mokesčių sistemos ir UTII, 4-FSS, RSV-1 mokesčių apskaitą, pateikti bet kokias ataskaitas internetu ir pan. (Nuo 150 rublių per mėnesį) . 30 dienų nemokamai. Pirmą kartą sumokėjus (per šią nuorodą) tris mėnesius kaip dovaną.

Kaip atrodo mokėjimo nurodymų pavyzdžiai 2017 m. Pasikeitė nauji mokėjimo nurodymų pildymo reikalavimai.

Pateikiami mokėjimo nurodymų, susijusių su gyventojų pajamų mokesčiu, supaprastinta apmokestinimo sistema ir kitomis įmokomis, išskaitytomis į valstybės lėšas, pavyzdžiai

Iš ko susideda 2017 metų mokėjimo nurodymas?

Mokėjimo nurodymas, sukurtas suformuoti ir atspindėti sumą, mokėtiną sumokėti mokesčius, rinkliavas ir įmokas, siekiant apdrausti įmonės darbuotojus, vykdoma naudojant formą 0401060. Kiekvienas laukas turi atskirą numerį. Būtina užpildyti dokumentą, vadovaujantis KBK dėl mokesčių atskaitymo ir įmokų mokėjimo, kuris sudarytas 2017 m.

Tuo pačiu metu, 2017 m., Reikėtų atsižvelgti į šias savybes:

Neįmanoma taikyti 2016 m. Galiojančių PKP, pavyzdžiui, PKP įnašams į FŽP yra pasenusi.

Taip pat pasikeitė FPR 110 eilutės duomenys.

2017 m. Informacija apie įmokas ir mokesčių sumas yra ta pati:

1. 1 punkte aprašomas organizacijos pavadinimas.

3. 3 skiltyje yra mokėjimo nurodymo numeris, kuris rašomas ne žodžiais, o skaičiais.

4. 4 punktą sudaro pranešimo užpildymo data. Čia reikia laikytis šių taisyklių:

jei dokumentas pateikiamas popieriuje, įrašoma visa data, laikantis formato DD.MM.YYYY;

elektroninė versija apima datos įrašymą kredito įstaigos formatu. Diena žymima 2 skaitmenimis, mėnuo - du, metai - keturi.

5. 5 dalyje nustatykite vieną iš reikšmių: „skubus“, „telegrafas“, „paštas“ arba kitas banko nustatytas rodiklis. Jei bankas tai leidžia, galite palikti šį lauką tuščią.

6. 6 dalyje įrašykite mokėjimo sumą. Šiuo atveju rubliai rašomi žodžiais, o kapeikos - skaičiais. Rublių ir kapeikų nesumažinama ar suapvalinama. Jei mokėtina suma yra visa ir neturi mažų pinigų, kableliais atskirtus centus galima praleisti. Eilutėje „Suma“ nustatoma suma, o po to lygybės ženklas „=“.

7. 7 punkte nurodyta mokėtina suma skaičiais. Rublės nuo smulkmenų atskiriamos brūkšneliu „-“. Jei skaičius yra sveikas skaičius, po jo dedamas lygybės ženklas „=“.

8. „8“ punkte yra mokėtojo vardas, jei jis yra juridinis asmuo, turite parašyti visą pavadinimą, be sutrumpinimų ir santrumpų.

9. 9 dalyje įveskite mokėtojo sąskaitos, registruotos banko įstaigoje, numeraciją.

11. 11 punkte rodomas banko kodas, nurodantis įstaigą, kurioje aptarnaujamas mokesčių ir įmokų mokėtojas.

12. 12 punktą sudaro mokesčių mokėtojo banko korespondentinės sąskaitos numeris.

13. 13 punkte nustatomas bankas, kuris gaus pervestas lėšas. Nuo 2014 m. Pasikeitė Rusijos banko filialų pavadinimai, todėl patikrinkite šią problemą oficialioje finansų įstaigos svetainėje.

14. 14 punktą sudaro pinigus gaunančios įstaigos banko identifikavimo kodas.

15. 15 -ajame stulpelyje turėtumėte užrašyti banko korespondentinės sąskaitos, į kurią pervedamos įmokos, numerį.

16. 16 eilutėje yra visas arba sutrumpintas lėšas gaunančios įmonės pavadinimas. Jei tai individualus verslininkas, užsirašykite visą pavardę, vardą ir pavardę, taip pat teisinį statusą. Jei tai nėra individualus verslininkas, pakanka nurodyti visą piliečio vardą.

17. 17 stulpelyje įrašomas pinigus gaunančios finansų įstaigos sąskaitos numeris.

18. Rekvizitai 18 visada turi šifravimą „01“.

19. Kalbant apie būtiną 19, čia nieko neužfiksuojama, nebent bankas priims kitokį sprendimą.

20. 20 rekvizitų taip pat lieka tušti.

21. 21 eilutėje reikalaujama nustatyti sumos, kurią reikia sumokėti, eiliškumą pagal skaičių, atitinkantį teisėkūros dokumentus.

22. Rekvizitai 22 numato mokėtinos sumos klasifikatoriaus kodą, nesvarbu, ar tai būtų įmokos, ar mokesčių atskaitymai. Kodas gali būti 20 arba 25 skaitmenų. Reikalavimas įvyksta, jei jį patvirtina pinigų gavėjas ir jis yra žinomas mokesčių mokėtojui. Jei verslininkas savarankiškai apskaičiuoja, kiek pinigų jis turi pervesti, nereikia naudoti unikalaus identifikatoriaus. Pinigus gaunanti institucija nustato mokėjimus pagal TIN, KPP, KBK, OKATO numeraciją. Todėl eilutėje nurodome kodą „0“. Kredito įstaigos reikalavimas laikomas neteisėtu, jei, nustatant TIN, reikia papildomai parašyti informaciją apie kodą.

23. 23 lauką palikite tuščią.

24. 24 laukelyje aprašykite mokėjimo tikslą, jo paskirtį. Jame taip pat būtinai nurodomas prekių, darbų, paslaugų pavadinimas, numeracija ir numeriai, kuriais perduodami dokumentai, pagal kuriuos priskiriamas mokėjimas. Tai gali būti sutartys, aktai, sąskaitos už prekes.

25. 43 reikalavimas apima IP antspaudo pritvirtinimą.

26. 44 lauką sudaro įgalioto organizacijos darbuotojo, vadovo ar atitinkamo įgalioto asmens parašas. Kad išvengtumėte nesusipratimų, įgaliotas asmuo turi būti įvestas į banko kortelę.

27. 45 eilutėje yra antspaudas, jei dokumentą patvirtina įgaliotas asmuo, pakanka jo parašo.

28. Rekvizitai 60 nustato mokesčių mokėtojo TIN, jei toks yra. Be to, tie, kurie įrašė SNILS 108 eilutėje arba identifikatorius 22 lauke, gali įvesti informaciją šioje eilutėje.

29. Gavėjo INN nustatomas būtinuose 61.

30. 62 eilutėje banko įstaigos darbuotojas nurodo su mokėtoju susijusio pranešimo pateikimo finansų įstaigai datą.

31. 71 laukelyje įrašoma data, kai pinigai nurašomi nuo mokesčių mokėtojo sąskaitos.

32. 101 laukelyje įrašoma mokėtojo būsena. Jei organizacija yra juridinis asmuo, užsirašykite 01. Jei esate mokesčių agentas, parašykite 02. 14 kodas reiškia mokėtojus, kurie su fiziniais asmenimis vykdo įsipareigojimus. Tai tik nedidelis būsenų sąrašas, išsamesnį galima rasti 2013 m. Lapkričio mėn. Paskelbto Rusijos finansų ministerijos įsakymo 5 priede, kuris buvo įregistruotas registre 107n numeriu.

33. 102 lauką sudaro įmokų ir mokesčių mokėtojo KPP. Į šį derinį įeina 9 skaitmenys, iš kurių pirmasis yra nulis.

34. 103 laukas - lėšų gavėjo KPP.

35. 104 eilutėje nurodomas BCF indikatorius, susidedantis iš 20 skaitmenų iš eilės.

36. Rekvizitai 105 rodo OKTMO kodą - 8 arba 11 skaitmenų, juos galima įrašyti mokesčių deklaracijoje.

37. Reikalavime 106 atliekant muitinę ir mokesčių įmokos nustatyti mokėjimo pagrindą. TP nurodoma, jei mokėjimas susijęs su dabartiniu ataskaitiniu laikotarpiu (metais). ZD reiškia savanorišką pinigų įnašą už įsipareigojimus, kurie praeina per praėjusius ataskaitinius laikotarpius, jei mokesčių institucijos neturi pretenzijų dėl mokėjimo.

Kur galėčiau gauti išsamų galimų verčių sąrašą? Rusijos finansų ministerijos įsakymo, išduoto 2013 m., 2 priedėlio 7 punkte ir 3 priedėlio 7 punkte.

Jei daromi kiti atskaitymai arba neįmanoma nustatyti konkretaus rodiklio, parašykite „0“.

38. 107 reikalavimas užpildomas pagal mokėjimo paskirtį:

jei mokesčiai mokami, mokestinis laikotarpis yra fiksuotas, pavyzdžiui, 2014 m.

jei mokami muitai, nurodomas muitinės vieneto identifikavimo kodas;

jums reikia įnešti pinigų, susijusių su kitais įnašais - parašykite „0“.

39. Mokestis už mokesčių atskaitymus numato popieriaus numerio įrašymą, kuris yra mokėjimo pagrindas.

40. Kokie duomenys įrašomi į 109 lauką?

jei turite sumokėti muitinei mokestines pajamas ir atskaitymus, nustatykite popieriaus, kuris yra mokėjimo pagrindas, datą, atkreipkite dėmesį į tai, kad koduotėje yra 10 skaitmenų (išsamų rodiklių sąrašą galite rasti pastraipoje Rusijos Federacijos finansų ministerijos įsakymo, įregistruoto 2013 m. Lapkričio mėn., 2 priedėlio 10 punktas ir 3 priedėlio 10 punktas);

jei į valstybės biudžeto lėšas pervedami kiti pinigai, užrašykite „0“.

110 laukelyje nebereikia užpildyti atskaitymo tipo.

Mokėjimo nurodymo 2017 eilutės 107 eilutės sudarymo ypatybės

Buhalteriai domisi 107 eilutės užpildymo subtilybėmis mokėjimo dokumentą 2017 m. Reikalavimas 107 nurodo mokestinį laikotarpį, kai įmoka ar mokestis yra sumokėtas. Jei mokestinio laikotarpio nustatyti neįmanoma, 107 skiltyje įrašomas „0“.

Kokie yra mokestinio laikotarpio rodiklio komponentai ir ką jis rodo, ekspertai pasidalino:

8 derinio skaitmenys skiriasi semantine prasme;

2 skaitmenys laikomi skyrikliais, todėl yra atskirti tašku.

Kintamojo 107 vertė nustato mokėjimo atlikimo dažnumą:

mėnesio reguliarumas (MS);

kas ketvirtį (KB);

pusmetis (PL);

metinis (GP).

Ką reiškia ženklai?

Pirmieji 2 skaitmenys nurodo pinigų mokėjimo dažnumą.

4-5 simboliai pateikia informaciją apie ataskaitinio laikotarpio mėnesio numerį, jei kalbame apie ketvirčio mokėjimus-ketvirčio numeris yra fiksuotas, pusmečio atskaitymams galioja pusmečio skaičius. Kalbant apie mėnesio žymėjimą, tai gali būti pagrindinis skaičius nuo 01 iki 12. Ketvirčio numerį sudaro 01–04 reikšmės. Pusmečio skaičius yra 01-02.

3-6 kintamojo 107 ženklai visada yra atskirti taškais.

7–10 skaitmenų yra metai, kuriais išskaitomi mokesčiai.

Jei mokėjimas atliekamas tik kartą per metus, 4 ir 5 skaitmenys žymimi „0“.

Pavyzdžiai, kaip užpildyti 107 eilutę mokant už 2017 m

Kaip galėtų atrodyti pavyzdžiai, kaip 107 laukas turi būti surašytas 2017 m. Mokėjimo nurodyme? Pavyzdžiai pateikti žemiau:

Mokesčių ataskaitinio laikotarpio mokėjimo dokumento 107 eilutėje

Mokestinis laikotarpis yra nustatytas sąskaitose 3 atvejais:

jei mokėjimai atliekami einamuoju ataskaitiniu laikotarpiu;

jei atskaitingas asmuo savarankiškai nustato klaidingai nurodytus mokesčių deklaracijos duomenis;

savanoriškai sumokėjus papildomai sukauptą mokesčių sumos už praėjusį ataskaitinį laikotarpį, jei dar nebuvo mokesčių administratoriaus prašymo dėl būtinybės mokėti mokesčius;

Įrašoma mokestinio laikotarpio, už kurį deponuojamos ar išmokamos papildomos lėšos, vertė.

Jei grąžinama bet kokios rūšies skola, neatsižvelgiant į tai, ar tai yra skola dalimis, atidėta ar restruktūrizuota, ir svarstoma skolų turinčios įmonės bankroto byla, arba negrąžinta paskola, turite pataisyti konkretų skaičių, nurodantį dieną, kai buvo deponuota pinigų suma. Terminas nurodomas taip:

TR - nustato mokėjimo laikotarpį, kuris nustatomas iš mokesčių inspekcijos gautame pranešime sumokėti reikiamą sumą;

РС - skaičius, kai sumokama dalis skolos įmokų, susijusių su mokesčių įmokomis, atsižvelgiant į įmokų planą;

OT - sutelkia dėmesį į lengvatinio laikotarpio pabaigos datą.

RT yra skaičius, kai sumokama tam tikra restruktūrizuotos skolos dalis, kuri atitinka tvarkaraštį.

PB - skaičius, kai procedūra baigiasi, jis įvyksta organizacijai bankrutavus.

ПР - skaičius, kai baigiamas skolų išieškojimo sustabdymas.

In - nustato investicinės paskolos dalies mokesčių sumokėjimo datą.

Jei mokėjimu ketinama sumokėti skolą ir jis atliekamas pagal patikrinimo ataskaitą arba pagal vykdomąjį dokumentą, mokestinio ataskaitinio laikotarpio vertėje įrašomas „0“. Jei mokesčio suma pervedama iki termino pabaigos, tuomet įmonės vadovas nustato būsimą mokestinį laikotarpį, per kurį planuojamas mokesčių ir mokesčių atskaitymų mokėjimas.

Išskaitymų prioritetas 2017 m

Kokia pirmenybės tvarka yra mokėtojas, atsispindi mokėjimo nurodyme, būtent 21 skiltyje. Kokia yra išskaičiuojamų sumų tvarka? Tai yra pinigų nurašymo seka, kurios finansų įstaiga laikosi apdorodama kliento užklausas. Sekos sekimo klausimą išsprendžia bankas, tačiau buhalteris neturėtų visiškai pasikliauti pašaliniais asmenimis, pats prižiūrėkite šį procesą.

Kiekviename mokėjimo nurodyme 21 laukelyje įrašoma seka nuo 1 iki 5. Prie kurios eilės galima priskirti dabartinius atskaitymus? Ne kitaip kaip iki penktojo etapo, nes jie vykdomi savanoriškai. Kalbant apie mokėjimo nurodymus iš mokesčių institucijų ir kontrolės įstaigų, jie priskiriami trečiajam prioritetui. Tai yra, 21 laukelyje turite parašyti 3.

Dabartinis organizacijos darbuotojų uždarbis taip pat yra trečiojo prioriteto mokėjimas. Ekspertai plačiau papasakojo apie mokėjimų tvarką:

Pirmasis etapas buvo priskirtas mokėjimams pagal vykdomuosius dokumentus, kuriuose buvo numatyta kompensacija už žalą, dėl kurios pablogėjo sveikata ir gyvybė. Tai taip pat apima pinigų pervedimą alimentų išmokoms išieškoti.

Antroje vietoje įrašomos išmokos, susijusios su išeitinėmis išmokomis ir atlyginimais buvusiems ir esamiems darbuotojams, atlyginimas intelektinės veiklos autoriams.

Trečias prioritetas taikomas išskaičiuojant darbuotojams mokamą darbo užmokestį. Be to, trečia, leidžiama nurašyti skolą, susidariusią dėl mokesčių ir rinkliavų sumokėjimo, susijusio su gautu pranešimu iš mokesčių tarnyba... Kontroliuojančių ir audito institucijų vardu sumokėtos draudimo įmokos taip pat užima trečią vietą.

Kiti piniginius reikalavimus platinama ketvirtąja tvarka.

Likę atskaitymai seka kalendorinėje eilėje - dabartinės atskaitymų sumos, tiesiogiai susijusios su mokesčiais ir įmokomis.

Lentelė. Įmokų ir mokesčių mokėtojo statusas 2017 m

Mokėjimo nurodymo 101 skiltyje pateikiama informacija apie lėšų mokėtojo statusą. Būseną galite nustatyti remdamiesi informacija, nurodyta Finansų ministerijos įsakymo 5 priedėlyje, registruotu numeriu 107n. Mes jau kalbėjome apie pagrindines būsenas aukščiau, o likusi dalis atsispindi šioje lentelėje:

| Būsenos numeris (įveskite 101 lauką) | Mokėtojo statuso reikšmė 2017 m |

| 01 | mokesčių mokėtojas (mokesčių mokėtojas) - juridinis asmuo |

| 02 | mokesčių agentas |

| 03 | federalinės pašto tarnybos organizacija, kuri sudarė nurodymą pervesti lėšas už kiekvieną asmens mokėjimą |

| 04 | mokesčių institucija |

| 05 | federalinė tarnyba antstoliai ir jos teritorinės institucijos |

| 06 | užsienio ūkinės veiklos dalyvis - juridinis asmuo |

| 07 | muitinės departamentas |

| 08 | mokėtojas - juridinis asmuo (individualus verslininkas, teisininkas, notaras, ūkio vadovas), pervedantis lėšas draudimo įmokoms ir kitiems mokėjimams į biudžetą sumokėti |

| 09 | mokesčių mokėtojas - individualus verslininkas |

| 10 | mokesčių mokėtojas - notaras privačioje praktikoje |

| 11 | mokesčių mokėtojas - teisininkas, įsteigęs advokatų kontorą |

| 12 | mokesčių mokėtojas - valstiečių (ūkio) ūkio vadovas |

| 13 | mokesčių mokėtojas - kitas fizinis asmuo - banko klientas (sąskaitos turėtojas) |

| 14 | mokesčių mokėtojai, mokantys fiziniams asmenims |

| 15 | kredito įstaiga (kredito įstaigos filialas), mokėjimo agentas, federalinė pašto organizacija, sudariusi mokėjimo nurodymą visai sumai, registruodama iš mokėtojų - fizinių asmenų pervestas lėšas. |

| 16 | užsienio ūkinės veiklos dalyvis - fizinis asmuo |

| 17 | užsienio ekonominės veiklos dalyvis - individualus verslininkas |

| 18 | muitų mokėtojas, kuris nėra deklarantas, kuris pagal Rusijos Federacijos įstatymus yra įpareigotas mokėti muitą |

| 19 | organizacijos ir jų filialai, pervedantys lėšas darbo užmokestis skolininko (asmens) pajamos - asmuo, grąžinantis įsiskolinimus už mokėjimus į biudžetą pagal vykdomąjį dokumentą |

| 20 | kredito įstaiga (kredito įstaigos filialas), mokėjimo agentas, parengęs nurodymą pervesti lėšas už kiekvieną asmens mokėjimą |

| 21 | atsakingas konsoliduotos mokesčių mokėtojų grupės narys |

| 22 | konsoliduotos mokesčių mokėtojų grupės narys |

| 23 | draudimo įmokų kontrolės institucijos |

| 24 | mokėtojas - fizinis asmuo, pervedantis lėšas draudimo įmokoms ir kitiems mokėjimams į biudžetą sumokėti |

| 25 | bankai - laiduotojai, kurie surašė įsakymą dėl lėšų pervedimo į Rusijos Federacijos biudžeto sistemą grąžinant pridėtinės vertės mokestį, kurį mokesčių mokėtojas per daug gavo (jam įskaitytas) deklaracine tvarka, taip pat sumokėjus akcizo mokesčius apskaičiuojamas pagal pardavimo operacijas akcizais apmokestinamos prekės už Rusijos Federacijos teritorijos ribų ir akcizo mokesčiai alkoholiui ir (arba) akcizais apmokestinamiems produktams, kurių sudėtyje yra alkoholio |

| 26 |

Kaip 2017 m. Mokėjimo nurodyme užpildyti 101 lauką?

Toliau pateikiamas pavyzdys, kaip teisingai užpildyti visas mokėjimo nurodymo eilutes 2017 m.

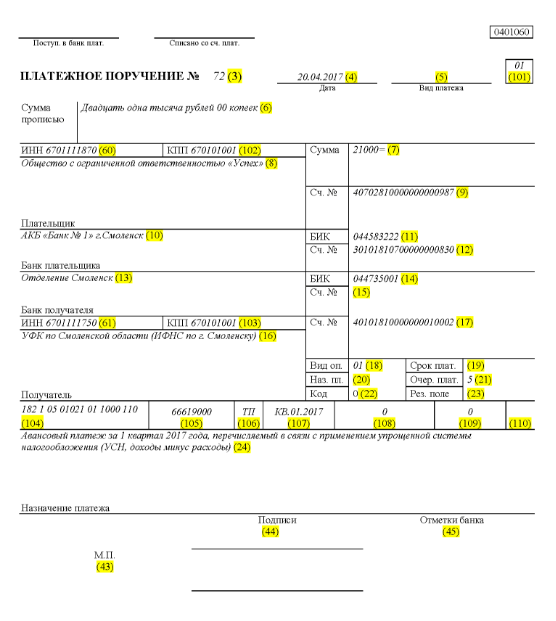

Tarkime, ribotos atsakomybės bendrovė pavadinimu „Sėkmė“ naudoja supaprastintą apmokestinimo sistemą ir veikia Smolensko srities Elninskio rajone. Galutiniai 2017 m. I ketvirčio rodikliai atspindėjo bendrovės pajamas per 350 000 rublių. Lengvatiniai tarifai mokesčio už pajamų dalį regione nepateikiama.

Todėl išankstinė suma, einanti per supaprastintą mokesčių sistemą, dėl pervedimo, įvykdžius organizacijos veiklą 2017 m. I ketvirtį, yra:

350 000 * 6% = 21 000 rublių.

Tai reiškia, kad mokėjimo nurodymas, registruotas 71 numeriu 2017 m. Balandžio 14 d., Kalbės apie 21 000 rublių pinigų pervedimą mokesčių institucijai išankstinio mokėjimo būdu pagal supaprastintą mokesčių sistemą 2017 m. . Buhalteris ar kitas atsakingas asmuo turi teisingai užpildyti šios sumos mokėjimo nurodymą.

Taigi pagal 21 laukelyje nurodytą mokesčio perkėlimą įrašoma penktoji mokesčių atskaitymų, draudimo įmokų ir kitų rūšių išmokų mokėjimo tvarka.

101 eilutėje įrašykite 01, nes mokestines pajamas perveda bendrovė. 104 laukelyje nustatykite mokesčių sumų mokėjimo KBK pagal supaprastintą pajamų apmokestinimo formatą - 18210501011011000110. 105 eilutėje įrašome - OKMO Elninskio rajonas Smolensko srityje - 66619000. 106 eilutėje įrašykite TP, ir 07 - KB 01.2017, o tai reiškia 2017 m. I ketvirčio judėjimo lėšas. 108 skyriuje nustatykite „0“, 109 lauke - taip pat „0“.

22 eilutėje nurodomas LLC mokamas dabartinis mokesčių atskaitymas ir įmokos, kurias bendrovė apskaičiavo savarankiškai, todėl užrašome „0“. UIN šiuo atveju neįrašomas. 24 eilutėje pateikite papildomos informacijos apie pinigų pervedimą.

Aiškus pavyzdys to, kas teisinga žiūrint mokesčių apskaita ir ūkio subjekto pinigų srautų atspindys parodytas žemiau. Žalia spalva - mokėjimo nurodymo eilutės numeriai.

Mokėjimo nurodymų pakeitimai nuo 2017 m. Sausio 1 d

Organizacija išskaičiuoja mokesčius ir draudimo įmokas, vadovaudamasi tomis pačiomis pildymo taisyklėmis, kurios įsigalioja 2017 m. Sausio 1 d. Pakeitimai paveikė 107–110 laukų užpildymą.

Kitas svarbus pokytis - BCF buvo patikslinti, susiję su draudimo įmokomis. Naujas KBK pradės veikti 2016 m. gruodžio mėn.

Mokėjimo nurodymo draudimo įmokoms į valstybės lėšas pavyzdys nuo 2017 m. Sausio 1 d

Žemiau pateikiamas mokėjimo nurodymo dėl draudimo įmokų mokėjimo 2017 m. Pildymo pavyzdys. Mokėjimo nurodyme turite nurodyti savo mokesčių inspekcijos duomenis, bet ne FŽP ar Fondo Socialinis draudimas(kaip ir anksčiau).

Išankstinio mokėjimo pavyzdys už 2017 m. I ketvirtį

Išankstinio mokėjimo nurodymo pavyzdys 2017 m. I ketvirtį su supaprastinta mokesčių sistemos pajamomis atėmus išlaidas

užpildymo taisykles patogioje lentelėje

Mokėjimo nurodymų pildymo taisyklės, perkeliant mokėjimus į biudžetą 2017 m., Yra nustatytos Rusijos finansų ministerijos 2013 m. Lapkričio 12 d. Įsakymu Nr. 107n. Šios taisyklės taikomos visiems, mokantiems į Rusijos Federacijos biudžeto sistemą:

- mokesčių, rinkliavų ir draudimo įmokų mokėtojai;

- mokesčių agentai;

- muitinės ir kitų mokėjimų į biudžetą mokėtojai;

- trečiosios šalys, mokančios mokesčius ar priemokas „už kitus“.

Išvardyti asmenys turi teisingai suprasti, kaip pildyti mokėjimo nurodymus 2017 m., Kad jų mokėjimai gautų kaip numatyta ir jiems nereikėtų ieškoti sumokėtų mokesčių ar draudimo įmokų. Šiuo tikslu ji rekomenduoja atkreipti dėmesį į lentelę, kurioje yra mokėjimo nurodymų laukų dekodavimas ir pateikiamos rekomendacijos, kaip sudaryti ir užpildyti atskirus kodus. Lentelėje jau atsižvelgta į visus pakeitimus, kurie įsigaliojo 2017 m.

| Mokėjimo laukas | Užpildymas | |

| Informacija apie mokėtoją | ||

| UŽEIGA | Įveskite mokėtojo TIN į biudžetą (įskaitant mokesčių agentas). Šiuo atveju pirmasis ir antrasis ženklai negali būti iš karto nuliai. Laukas gali būti paliktas tuščias asmenims, jei jie 108 laukelyje nurodė SNILS arba 22 lauke UIP. Visais kitais atvejais būtina nurodyti TIN. | |

| Kontrolinis punktas | Nurodykite mokėjimų į biudžetą mokėtojo KPP (įskaitant užsienio ekonominės veiklos dalyvį, mokesčių agentą). Mokėtojai - asmenys šiame lauke nurodo nulį („0“). Organizacijoms pirmasis ir antrasis simboliai negali būti nuliai vienu metu. | |

| Mokėtojas | Organizacijos ( atskiras skyrius) nurodykite savo organizacijos pavadinimą | |

| Individualūs verslininkai nurodo pavardę, vardą, pavardę (jei yra) ir skliausteliuose - „individualus verslininkas“, registracijos adresą gyvenamojoje vietoje arba registracijos adresą buvimo vietoje (jei nėra vietos) gyvenamoji vieta). Prieš ir po adreso informacijos įtraukite „//“ | ||

| Notarai, užsiimantys privačia praktika, nurodo pavardę, vardą, pavardę (jei yra) ir skliausteliuose - „notaras“, registracijos adresą gyvenamojoje vietoje arba registracijos adresą buvimo vietoje (jei nėra gyvenamoji vieta). Prieš ir po adreso informacijos įtraukite „//“ | ||

| Advokatų kontorą įsteigę advokatai nurodo pavardę, vardą, pavardę (jei yra) ir skliausteliuose - „advokatas“, registracijos adresą gyvenamojoje vietoje arba registracijos adresą buvimo vietoje ( gyvenamosios vietos nebuvimas). Prieš ir po adreso informacijos įtraukite „//“ | ||

| Valstiečių (ūkininkų) namų vadovai nurodo pavardę, vardą, pavardę (jei yra) ir skliausteliuose - „KFH“, registracijos adresą gyvenamojoje vietoje arba registracijos adresą buvimo vietoje ( gyvenamosios vietos nebuvimas). Prieš ir po adreso informacijos įtraukite „//“ | ||

| Informacija apie mokėtoją (kai mokesčius moka atsakingas konsoliduotos mokesčių mokėtojų grupės narys) | ||

| UŽEIGA | Nurodykite atsakingo konsoliduotos mokesčių mokėtojų grupės nario TIN. Pirmasis ir antrasis simboliai negali būti nuliai vienu metu. | |

| Jei mokėjimo nurodymą parengė konsoliduotos grupės narys, lauke nurodomas atsakingo konsoliduotos grupės nario, kurio pareiga sumokėti mokestį, TIN | ||

| Kontrolinis punktas | Nurodykite atsakingo konsoliduotos mokesčių mokėtojų grupės nario kontrolės punktą. Pirmasis ir antrasis simboliai negali būti nuliai vienu metu. | |

| Jei mokėjimo nurodymą surašė konsoliduotos grupės narys, laukelyje nurodomas atsakingo konsoliduotos grupės nario, kurio pareiga sumokėti mokestį, kontrolinis punktas | ||

| Mokėtojas | Nurodykite atsakingo konsoliduotos mokesčių mokėtojų grupės nario pavardę. | |

| Lauko numeris | Lauko kodas | Lauko kodo reikšmė |

| Mokėtojo statusas | ||

| 101 | 1 | Mokesčių mokėtojas (mokesčių mokėtojas) - juridinis asmuo |

| 2 | Mokesčių agentas | |

| 6 | Užsienio ūkinės veiklos dalyvis - juridinis asmuo | |

| 8 | Organizacija (individualus verslininkas), perkelianti į biudžetą kitus privalomus mokėjimus | |

| 9 | Mokesčių mokėtojas (mokesčių mokėtojas) - individualus verslininkas | |

| 10 | Mokesčių mokėtojas (mokesčių mokėtojas) - notaras privačioje praktikoje | |

| 11 | Mokesčių mokėtojas (mokesčių mokėtojas) - advokatas, įsteigęs advokatų kontorą | |

| 12 | Mokesčių mokėtojas (mokesčių mokėtojas) - valstiečių (ūkio) ūkio vadovas | |

| 13 | Mokesčių mokėtojas (mokesčių mokėtojas) - kitas asmuo - banko klientas (sąskaitos turėtojas) | |

| 14 | Mokesčių mokėtojai, mokantys fiziniams asmenims | |

| 16 | Užsienio ekonominės veiklos dalyvis - asmuo | |

| 17 | Užsienio ekonominės veiklos dalyvis - individualus verslininkas | |

| 18 | Muitų mokėtojas, kuris nėra deklarantas, kurį Rusijos įstatymai įpareigoja mokėti muitą | |

| 19 | Organizacijos ir jų filialai, kurie išskaičiavo lėšas iš skolininko atlyginimo (pajamų) - fizinio asmens, kad sumokėtų įsiskolinimus į biudžetą pagal vykdomąjį dokumentą | |

| 21 | Atsakingas konsoliduotos mokesčių mokėtojų grupės narys | |

| 22 | Konsoliduotos mokesčių mokėtojų grupės narys | |

| 24 | Mokėtojas - asmuo, pervedantis į biudžetą kitus privalomus mokėjimus | |

| 26 | Skolininko steigėjai (dalyviai), skolininko turto savininkai - vieninga įmonė arba trečiosios šalys, surašę nurodymą pervesti lėšas, kad būtų apmokėtos skolininkui pateiktos reikalavimo išmokėti privalomosios išmokos, įtrauktos į kreditorių reikalavimus bankroto byloje taikytų procedūrų metu | |

| 27 | Kredito įstaigos (kredito įstaigų filialai), išdavusios nurodymą pervesti iš biudžeto sistemos pervestas lėšas, kurios nėra įskaitytos gavėjui ir turi būti grąžintos į biudžeto sistemą | |

| 28 | Teisėtas arba įgaliotas mokesčių mokėtojo atstovas | |

| 29 | Kitos organizacijos | |

| 30 | Kiti asmenys | |

| KBK | ||

| 104 | Biudžeto klasifikacijos kodas (20 skaitmenų) | |

| OKTMO | ||

| 105 | Mokėjimo nurodyme organizacija turi nurodyti OKTMO pagal visos Rusijos klasifikatorių, patvirtintą 2013 m. Birželio 14 d. „Rosstandart“ įsakymu Nr. 159-ST (8 skaitmenys) | |

| Mokėjimo pagrindas | ||

| 106 | 0 | Įmokos už sužalojimą |

| TP | Einamųjų metų mokesčių mokėjimai (draudimo įmokos) | |

| ZD | Savanoriškas skolų grąžinimas už praėjusius mokestinius laikotarpius, nesant mokesčių inspekcijos reikalavimo mokėti mokesčius (rinkliavas) | |

| TR | Skolos grąžinimas mokesčių inspekcijos prašymu | |

| RS | Skolos grąžinimas dalimis | |

| NUO | Atidėto skolos grąžinimas | |

| RT | Pertvarkytos skolos grąžinimas | |

| WU | Atidėto skolos grąžinimas dėl išorės valdymo įvedimo | |

| NS | Skolos grąžinimas sustabdytas dėl išieškojimo | |

| AP | Skolos grąžinimas pagal patikrinimo aktą | |

| AR | Skolos grąžinimas pagal vykdomąjį dokumentą | |

| IN | Investicijų grąžinimas mokesčių kreditas | |

| TL | Skolininkų organizacijos steigėjo (dalyvio), skolininko - vieningos įmonės ar trečiosios šalies - skolos grąžinimas bankroto metu | |

| RK | Skolininkas grąžina skolą, įtrauktą į kreditorių reikalavimų registrą bankroto metu | |

| ZT | Grąžinimas per nurodytas esamos skolos procedūras | |

| Mokestinis laikotarpis ir dokumento numeris | ||

| Lauko vertė 106 „Mokėjimo pagrindas“ | Vertė, kuri turi būti nurodyta 107 laukelyje „Mokestinio laikotarpio rodiklis“ | Vertė, kuri turi būti nurodyta 108 laukelyje „Dokumento numeris“ |

| Pildydami lauką, nenaudokite „Ne“. | ||

| TP, ZD | Žiūrėkite žemiau esančią lentelę | 0 |

| TR | Prašyme sumokėti mokesčius (rinkliavas) nustatytas mokėjimo terminas. Įveskite duomenis formatu „DD.MM.YYYY“ (pvz., „2017 09 04“) | Mokesčio prašymo numeris ( draudimo premija, mokesčiai) |

| RS | Dalies mokesčio mokėjimo dalimis data pagal nustatytą įmokų grafiką. Įveskite duomenis formatu „DD.MM.YYYY“ (pvz., „2017 09 04“) | Sprendimo dėl įmokos numeris |

| NUO | Malonės laikotarpio pabaigos data. Įveskite duomenis formatu „DD.MM.YYYY“ (pvz., „2017 09 04“) | Atidėjimo sprendimo numeris |

| RT | Pagal restruktūrizavimo grafiką restruktūrizuojamos skolos dalies sumokėjimo data. Įveskite duomenis formatu „DD.MM.YYYY“ (pvz., „2017 09 04“) | Sprendimo dėl restruktūrizavimo numeris |

| PB | Bankroto procedūros pabaigos data. Įveskite duomenis formatu „DD.MM.YYYY“ (pvz., „2017 09 04“) | |

| NS | Surinkimo sustabdymo pabaigos data. Įveskite duomenis formatu „DD.MM.YYYY“ (pvz., „2017 09 04“) | Sprendimo sustabdyti surinkimą numeris |

| IN | Investicinio mokesčio kredito dalies mokėjimo data. Įveskite duomenis formatu „DD.MM.YYYY“ (pvz., „2017 09 04“) | Sprendimo dėl investicinio mokesčio kredito numeris |

| WU | Išorinio administravimo užbaigimo data. Įveskite duomenis formatu „DD.MM.YYYY“ (pvz., „2017 09 04“) | Bylos numeris arba medžiaga, kurią nagrinėjo arbitražo teismas |

| AP | 0 | Patikrinimo ataskaitos numeris |

| AR | 0 | Vykdomojo dokumento numeris ir tas, kuris buvo pradėtas pagal jo vykdymo procedūras |

| 0 | 0 | 0 |

| Mokestinis laikotarpis, jei mokėjimo pagrindas yra „TP, ZD“ | ||

| apibūdinimas | ||

| Pirmieji du rodiklio skaitmenys skirti nustatyti mokesčių (draudimo įmokos, surinkimo) mokėjimo dažnumą, nustatytą mokesčių ir rinkliavų teisės aktuose | ||

| MC | Mėnesiniai mokėjimai | |

| Kv | Ketvirtiniai mokėjimai | |

| GD | Metiniai mokėjimai | |

| Ketvirtajame ir penktajame mokestinio laikotarpio rodiklio skaitmenyse įrašykite skaičių: | ||

| nuo 01 iki 12 | Mėnuo | |

| nuo 01 iki 04 | Ketvirtis | |

| 01 arba 02 | Pusė metų | |

| Mokestinio laikotarpio rodiklio trečiame ir šeštajame skaitmenyse taškus atskirkite | ||

| 7–10 mokestinio laikotarpio rodiklio skaitmenų nurodomi metai, už kuriuos mokestis pervedamas | ||

| Mokėdami mokestį kartą per metus, į mokestinio laikotarpio rodiklio 4 ir 5 skaitmenis įveskite nulius | ||

| Jei metinis mokėjimas numato daugiau nei vieną mokesčio mokėjimo terminą (turi būti sumokėtas) ir kiekvienam terminui nustatomos konkrečios mokesčio (mokėtino) mokėjimo datos, tada nurodykite šias datas mokestinio laikotarpio rodiklyje | ||

| Pavyzdžiui, mokėjimo mokėjimo dažnumo rodiklis nurodomas taip: | ||

| „MS.03.2017“; „2017.01.01“; „2017.02.PL“; „2017 GD.00“ | ||

| Mokėjimo pagrindo dokumento data | ||

| Mokėjimo priežasties kodas (106 laukas) | Kokia data įrašoma 109 laukelyje | |

| TP | mokesčių deklaracijos pasirašymo data (apskaičiavimas) | |

| ZD | «0» | |

| TR | mokesčių inspekcijos prašymo sumokėti mokestį (draudimo įmoką, mokėtiną) data | |

| RS | sprendimo dėl išsimokėtino plano priėmimo data | |

| NUO | sprendimo dėl atidėjimo data | |

| RT | sprendimo dėl restruktūrizavimo data | |

| PB | data, kai arbitražo teismas priėmė sprendimą iškelti bankroto bylą | |

| NS | sprendimo sustabdyti surinkimą data | |

| AP | sprendimo pradėti baudžiamąjį persekiojimą data mokestinis nusikaltimas arba atsisakius patraukti baudžiamojon atsakomybėn už mokestinio nusikaltimo padarymą | |

| AR | vykdomojo dokumento data ir jo pagrindu pradėtos vykdomosios bylos | |

| IN | sprendimo suteikti investicijų mokesčio kreditą data | |

| TL | nustatymo data arbitražo teismas dėl ketinimo pareiškimo nutraukti reikalavimus skolininkui tenkinimo | |

| Pirkimo užsakymas | ||

| Lauko numeris | Lauko vertė | Lėšų nurašymo pagrindas |

| 21 | 3 | Perkeliant mokesčius ir privalomojo draudimo įmokas (taip pat baudas ir baudas už šiuos mokėjimus) 21 laukelyje „Mokėjimo tvarka“ galima nurodyti reikšmes „3“ ir „5“. Šios vertės lemia tvarką, kuria bankas apdoros mokėjimus, jei lėšų organizacijos sąskaitoje nepakanka. Vertė „3“ nurodyta išduotuose mokėjimo dokumentuose mokesčių inspekcijos ir šakos papildomų biudžeto lėšų priverstinio skolų išieškojimo atveju. Vertė „5“ nurodyta mokėjimo dokumentuose, kuriuos organizacijos rengia savarankiškai. Taigi, kai visi kiti dalykai yra lygūs, organizacijų nurodymai pervesti einamąsias mokesčių įmokas bus įvykdyti vėliau nei kontroliuojančių agentūrų reikalavimai grąžinti įsiskolinimus. Tai išplaukia iš Rusijos Federacijos civilinio kodekso 855 straipsnio 2 dalies nuostatų ir tai patvirtina Rusijos finansų ministerijos 2014 m. Sausio 20 d. Laiškas Nr. 02-03-11 / 1603 |

| 5 | ||

| Unikalus mokėjimo identifikatorius (UIP) | ||

| Rekvizito numeris | Rekvizitų vertė | |

| 22 | Lauke „Kodas“ turi būti unikalus mokėjimo identifikatorius (UIP). Tai yra 20 arba 25 simboliai. Mokėjimo nurodymas UIP turi atsispindėti tik tuo atveju, jei jį nustato lėšų gavėjas. Lėšų gavėjai mokėtojus taip pat turėtų informuoti apie UIP vertes. Tai nurodyta 2013 m. Liepos 15 d. Rusijos banko nurodymo Nr. 3025-U 1.1 punkte. | |

| Mokant einamuosius mokesčius, rinkliavas, pačių mokėtojų apskaičiuotas draudimo įmokas, papildomas mokėjimų identifikavimas nereikalingas - identifikatoriai yra KBK, TIN, KPP ir kita mokėjimo nurodymų informacija. Tokiais atvejais lauke „Kodas“ pakanka nurodyti reikšmę „0“. Bankai privalo vykdyti tokius pavedimus ir neturi teisės reikalauti užpildyti lauko „Kodas“, jei nurodomas mokėtojo TIN (2016 m. Balandžio 8 d. Rusijos Federacinės mokesčių tarnybos raštas Nr. ЗН-4-1 / 6133) . | ||

| Jei mokesčiai, rinkliavos, draudimo įmokos mokamos kontroliuojančių institucijų prašymu, UIP vertė turi būti nurodyta tiesiogiai mokėtojui pateiktame prašyme. Panašūs paaiškinimai pateikiami oficialioje Rusijos federalinės mokesčių tarnybos svetainėje ir 2014 m. Vasario 21 d. Rusijos FSS laiške Nr. 17-03-11 / 14-2337 | ||

Remiantis medžiaga: taxpravo.ru, buhguru.com